|

2011���S���Ј�����c12��չ�� |

|

�l������:11-12-29 08:26:33 Ȫ����^ ����Դ:�vӍؔ���ؼs ����:������ |

|

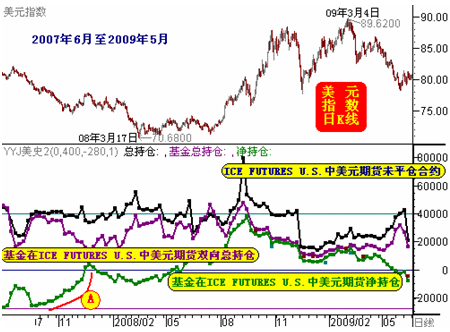

�\����·�Dʾ��

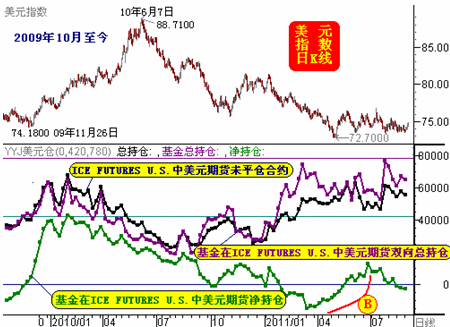

�D�����vӍ��  ��08��3��17����ԪҊ��70.68�c��ǰ��������������Ԫ��������Ԫ�����Hֵ�����P��Ҫ���{���nj��_�����ڴ��^�����\���ĸ߳�ˮƽ����07��6��ǰ�����_��������Ԫ��؛�Ј����۷e�������^�I�a���S��M����Ԫ߀���ڳ��^10���ĵ����������_����δ현��ӿ��^�^�m���գ���������Ԫ�����µ��Ѓ��F��Ԫ���^�@������07��������@�����F�^�̻�����ɡ� ����Ҫ�f��һ�c���ǣ��D�Ќ��_������p�ւ}�Еr������δƽ�}�ϼs߀�࣬�@������҂����OӋԓ����ϵ�y�r�������_����Ŀ��ւ}�O�Þ��տ��ւ}�����_�����տ��ւ}������ȣ��ʲ�ֵ�w�F�錦�_�������ւ}���������Ј�δƽ�}�ϼs���ւ}ֻ�dž���ւ}��Ӌ�����������Α����؛�Ј��У�����p�ւ}��һ�ӵģ������Ј����ւ}ʼ�K���㡣���Dʾ�Ќ��_���ւ}���^�����Ј�δƽ�}�ϼs�r���f�����_�������Ј��еIJ���ռ��������λ���ɞ����I�Ј����ӵ���Ҫ������ 07�����08��3�£���Ԫ�^�m�µ��������_�����Ȳ���շ���Ӵ���Ҫ�w�F�錦�_�����p��ւ}���@���ӡ�08��3~8�£���Ԫ��������λ�^��^�g�M�P���������҂��l�F���_�������Ԫ����ւ}����Ȼ���ӡ��S�����Σ�C���l����Ԫӭ��һ݆���ŝq�ݣ��q�����^20�������Dʾ�п��Կ�������08��9����Ѯ�����_����Ĉ��ȃ����ѽ������vʷ�¸ߡ��S��M����Ԫ�Mһ��������У������_�����څs����Ԫ��؛�Ј������߃��F�@�������ڈ���t�^�m�ßo��֮�����I����Ԫ�q�ݡ���K���_��������Ԫ��؛�Ј��Ķ��^���F�������ˡ���2009��9�£����_����ȫ�����F����Ԫ��؛�Ј��еĶ��^�@������݆����Ļ���������ǽ���Σ�C���l�Ј�����Ԫ�ı��U���� 09��11���_ʼ��һ݆�c08��8��֮�����ȫһ�ӵ���Ԫ���^�����_ʼ���ӣ������_��������Ԫ�Ј��е��\��Ҳ�����һ�H����10��2��ǰ�������Ј��Īqԥ�����˴�����Ԫ��؛�c���Ᵽ�C�����^���S��M����Ԫ�Mһ��������У������_�����tһ�����ڈ����^�m���I�Ј��������Ȅt�����߃��F���^�@������K��Ȼ���F�������ˡ���Ԫ������88.71�c����䡣����݆����Ļ������������ϣ�D��������O�M��Ⱦ�ĚW��Σ�C�� ����ǰ���݆��������c�������\���ַ�����Ҫ�Ǟ�Ŀǰ����Ŀ������[����������09��10���������Ԫָ����K���������_������ICE FUTURES U.S.�еijւ}���\����·�Dʾ�� �D�����vӍ��  ���ȈD���@ʾ����Ԫ10��6��7��Ҋ�88.71�cǰ���c09��3��4��Ҋ�89.62�cǰ�����_ |