|

2011���S���Ј�����c12��չ�� |

|

�l������:11-12-29 08:26:33 Ȫ����^ ����Դ:�vӍؔ���ؼs ����:������ |

|

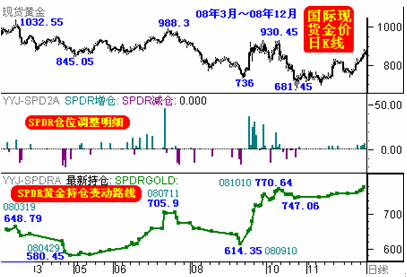

�������Dz������}�����ś]�ж��ٱ��C��Ͷ�Y���܉����ܽ��r10�����{�����Dʾ�е�����D��SPDR�δν����О飬�㾀�Ϸ��鮔���I�뇍�����㾀�·��鮔���u���������D�п�Ҋ��06��5��3����ǰ��ֻ��һ�����@���u���О飬����ȫ�������}�I�M��

�S����06��5�£����r�v���M�P�����������Mһ��������С�SPDR�������}�������M�������05~06����r��������߀��ӛ����Ͷ�Y�ߑ�ԓӛ�ã��@�Εr�g�Ľ��r�ϝq��Ҫ���Եؾ����ε��Ƅӡ����r�����c������ˆ��}�Pϵ�߶Ⱦo��������ÿ�ն����_����ܡ����}�Ĵ̼��S����F���@��Ͷ�C��r����SPDR���ؾ������}�Č��S���֧���@�÷dz����o���]��äĿ����ӂ}��������r��06��3�µ�535��Ԫ�����ϝq��5�µ�730��Ԫ��SPDR�����}Ҳ����20�������C��Ͷ�Y��������@�Εr�g����SPDR���o���@���������ء� 06��5�½��rҊ�730��Ԫ�Ժ��A����Ͷ�C��r�dz����@���Ј��۷e�˾�Ͷ�C�@����SPDRҲ���Dz�֪��������}λ�{�����Ⱥ�С���H�ڴ˺�06��5��19�յĎׂ������Ճȣ�С���۷e�p�}17������5��19���Ժ��r߀�н�20���ĵ�������SPDR���_ʼ�x���Ͳ������}����6��14����̓r�r��SPDR�������}��358.62�����ւ}�ل����r�vʷ�¸ߡ�������C��Ͷ�Y����5��19���Ժ���SPDR�Ľ������˗U���������࣬�v���S���20�������o��ֻ�б��}���\���S����rӭ��һ݆�ֲ�������SPDR�^�m현����}��387.74���� �������r�ο��Կ�����SPDR�ڴ˕r�εĽ�����ȫ�����L�����Կ��]���]�нz���ڶ̾��������ڲ�����IJȡͶ�Y��r���О顣�ڴ˕r�Σ����C��Ͷ�Y����SPDR����˗U�M�н��ף��،��K��ʧ���� ����2008��3����08��12�µĽ��rK���D��������SPDR����·���Dʾ�� �D�����vӍ��  �@�Εr�g�c��һ���D�������ĕr�g�Ȳ������F��һЩ׃����SPDR�_ʼ�ӏ��˲��β����������������˼�S�]�Єӓu�� ��08��3��19�ս��rҊ�1032.55��Ԫ�vʷ�¸ߵĮ��գ�SPDR�ijւ}Ҳ����������648.79���Ěvʷ��λ���S����S���r��845.05��Ԫ�Ĵ���{����SPDR�M����һ���̶ȵIJ��Μp�֡��S����r��7�·�����988.3��Ԫ���c�r��SPDR�ٶ����}�����vʷ�¸�705.9�����@�Εr�g��SPDR�ijւ}�c���r�IJ��ӳ��F������һ�µ�׃����������҂��Mһ������SPDR�p�}�����}�ărλ���������l�F���@���{�}��δ�oSPDR��������Ͷ�Y�������r����������Ĝp���c�S������փrλ�����ஔ�������@�β����{�}߀���C�ϳւ}�ɱ������һЩ����һ������ʧ���IJ��β����� 7����Ѯ��08��9��10�����g |