|

2011���S���Ј�����c12��չ�� |

|

�l������:11-12-29 08:26:33 Ȫ����^ ����Դ:�vӍؔ���ؼs ����:������ |

|

�{����������ţ����ֽ��ڙC��������������ֻ�Ǖ��r�F���㲿���y����������Σ�C�Ʈa�_�������Ј�����Ҳ������׃ȫ���w�����Ԍ��S�ֳ�ԣ�Ĵ�h�����@���S����^ţ�еĸ��������ڣ�ȫ�������ٶȷ��������Ե�؛�������{�ظ��ӈԶ������L�����Գ����S������ġ�

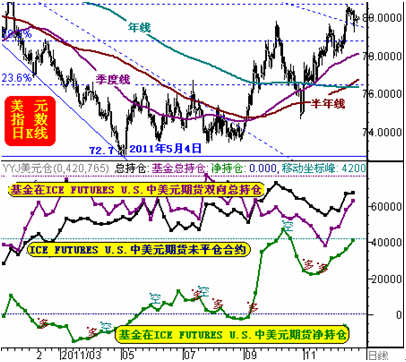

���P���ڴ����ѣ���SPDR�Ěvʷ������������̾��c���ζ��Q���σ�����м����֡��䌦���Գւ}�ĈԶ������������r�Ͳ���ӭ���ֲ��Ĵ���{�������08��10��10��֮��ă�������ɡ���������rӭ���A���Դ���{����Ҳ���������S����؛�Űl�г�Խ���w�������L�������Eڅ���µĺ��^ţ�У��@���������µđ��Խ��}�r�C���˕r��SPDR�đ���˼������҂��Mһ��얹��S����^ţ�еđ������ 12��ĩ��SPDR��10��11�µ����}�О������m�e����������Ȼ���н�1250���ľ�ւ}�������ښvʷ��߳ւ}�p�փH�s5.5��������SPDRǰ������Ěv�����˼�룬����Ȼ�S���S����^ţ�е�������@Ȼ���҂��P�ښW��Σ�C�������A���Ե�ؓ��_���A���^������SPDR���@�J��W��Σ�C�����еě_���Ǵ�Ҫ�_���������@���_���a�����A���Է����^���]��Ӱ�SPDR�P���S����^ţ�еđ��Բ������С���p�փH��һ�N���g�������ʅ���SPDR�ڽ��еđ���˼�룬�҂��@Ȼ��ԓ�^�m�����S����^ţ�����ġ� 2011���������Ԫ��R��؛�Ј��đ��Բ���·�� ����Ԫ��K���������Ļ�������Ԫ��R��؛�Ј��ւ}׃�ӷ����Dʾ�� �D�����vӍ��  2011��5��ǰ���M����Ԫ��80�c���������µ���72.7�c�����������_������3��15��֮���_ʼ��̓��F��Ԫ���^�@���������nj�������Ԫ�˄��������@��������Ԫ���ܺ��^����������Ҋ֮����6~9�£�����������Ԫ����ʎ���_ʼ�ڈ������N���������ࡣ 9��֮���S����Σ�C��������c�W��Σ�C�n�]���Mһ�����������_������ُ��ݽ���������Ԫ����10����Ѯ�����������Ԫ���������������˚vʷ�o䛡��҂����ڌ��_��������Ԫ��R��؛�Ј��Ěvʷ�B�m��ۙ�о��J�飬��Ԫ��ӭ��һ݆���ŵ����ڝq�ݡ��W��Σ�C������Ԫ�����ߏ��Ļ�����֧�Ρ����@�ӵı����£��L�U�Ј����S���ܵ��������ƣ��@��ʾ�҂����ܼ��ڽ��Б��Գ��ס� �P����Ԫ����ӭ��һ݆���ڝq�ݵ��Д࣬����9��7�յ����u�о���ǰհ����ȷ������YՓ�����ڌ����_��������Ԫ��R��؛�Ј��е��\���ַ��о�������Ŀǰ�ٶ����ã�����Ͷ�Y��ϵ�y�������˽⡣ ��2007��6����2009��5����Ԫָ����K���������_������ICE FUTURES U.S.�еijւ}�� |