���ƿ����m ���y�^�S����腖 |

|

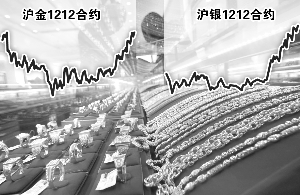

���ھ�@������Ը���������y�r����������Ԫ�Ĝ��q�˴���w���w�F�������^���ԣ�ͬ���J��n�]��ѥ���ѽ���أ��]�����Mһ��֧�ν��y�r���^�m���еĻ��������ɣ��M���^�m�e�ҳւ}����һֱ�Ղ}��Ͷ�Y�߶��ԣ�������ǰ��̤�ն��ûڣ��ʌ����½����Ј��ęC�����ָ߶��Pע�������@�ӵ��Ј��A�Σ����^�����^���Ղ}Ͷ�Y�ߵ��������ڡ��e�O�ء���׃���������C��Ͷ�Y�߶��ԣ������˽���Ј��A��̎���Ј����w�����\������һ���A�Σ��@�dz���Ҫ�����DZ��C��Ͷ�Y�߶��ԣ�����Բ��Ì��Ј�����˼������Pע�� �����M���҂����Ј��A�Ρ��Ј���������������ֺ����Ե��J�R�����҂�ͬ�����@�ӵ�������һ�����������ұ��o��ǰ���^300%�@������Ը��ͬ�r�����y�Ј��������m�ƿձ��֏����Pע���҂�Ψ��ͨ�^���༼�g�ֶ��M�������������_��Ϣ��Ŀǰ�Ĵ����J�R�ǣ����㿴�ý��y���L�ڙC����Ҳ���o�����������������½���r�C���\���҂����ܷ������M��1770��Ԫ�Ϸ����ڼ��g��������Ŀǰ��δ�o��Ͷ�C���յ����_��̖�����ų����y�r������Mһ���ƿՑT�ԡ��������Ã��F����^�m�ƿգ����״ݿ���^��־��ʹ�ö��^�@�Ïص��A���Ԅ���������ʹ��M���A���ԝq���^��֮��ij��B�{����Ҳ���ϼ��g�\�������� ����������m�A���Աƿգ��P���ڽ��y�Ј��A���Բ����\�����������J�飬�y�бƿտ��܌��Ƚ��и����腖������2011��3���ԁ��Ľ��y�r����K�����ȈDʾ��

�����D�п��Կ��������y�r��ͬ����Ψͬһͬ���\�еķ��ȴ��ڲ���ѡ�2011��4�£������ȁ����y�}�Ĵ̼��£��y�r������49.77��ԪҊ픣��S����ǰ�M�����������{�����M��2011��3���ȵĽ��r�l���vʷ�¸���1920��Ԫ���������y�r�H�γ������{���еIJ��η�������Ҋ�����y�r���mͬ��q������δ��ͬ�r�γ������D�ۡ� ��������Ƚ��y�r������ڵײ�����8����Ѯ�õ�ͬ�r�_�J�����҂����ڻ����Y�������ǰհ���Д࣬����_�J�˽��y�Ј������ڵײ����ʴˏ��ҽ��h�DZ��C��Ͷ�Y����1550��Ԫ�������·��M�}�����S������27��Ԫ�·��M�}������y����8�½��y�r��_�J�ײ�֮��Ļ������������������e�^��ͽ����Ͷ�Y�ߣ�Ҳ��ԓ�ڽ��rͻ�������{��څ�ݾ�L���y�rͻ�������{��څ�ݾ�H1�r���r���࣬ĿǰҲ���γɲ��Ɣث@�� |