|

���y��؛���к���룺���c����2011�� |

|

�l(f��)������:12-05-08 08:47:44 Ȫ����^(q��) ����Դ:���A�W(w��ng) ����: |

|

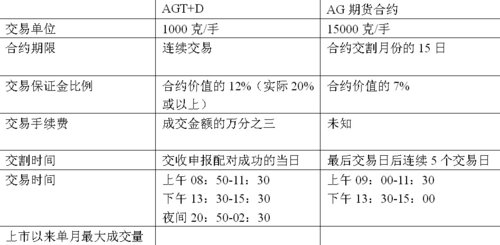

2012��İ��y�r���ϰ�����ʎ���ף��°�����ʎ�P�������c����2011�ꡣ ���y��؛�������У��Ј�Ͷ�Y�߶���ͨ�^��ͬ�Ƕȣ����ò�ͬ�����о����y��؛���е����x����Ӱ푡��P��ͨ�^���εı��^�о����u�����Ԏ���Ͷ�Y�߸��õ��J�R���y��؛�� �ϼs�����Ԍ��ױ���Ӱ� 2011���ԁ������S���c������؛��܉����Ҫ�����S���˜p����؛�����е�Ͷ�C�ԣ������е���Ʒ��؛�ϼs���U����̿�ͼ״��Ⱦ����ϼs�����U�������Ϻ��ڽ������U��؛�ϼs��ÿ��25����������Ҏ(gu��)�����C�������8%����؛��˾һ��t��12%��ȡ����2012��4��9���U���Y(ji��)��r15650Ԫ/��Ӌ�㣬�䱣�C��քe��31300Ԫ/�ֺ�46950Ԫ/�֡�ͬ�Ӄr���£��\����ͱ��C���t��3912Ԫ/�֣�������Ҏ(gu��)�����ֵ��5%������؛��˾��ȡ�ı��C���9390Ԫ/�֣���12%����Ӌ�㣩�������@��һ���U��؛�ı��C���h�����\��ɢ��Ͷ�Y�߸��A����Ͷ�Y�\��؛�� �U��؛�����ԁ����ւ}���_��1000�����ϵ��·�δ���^2�����ҳɽ�����С����(d��ng)ǰ����S���U1206�ϼs���佻��Ҳ�r�����F(xi��n)ͣ������2012��4��9�ս��ה�(sh��)��(j��)��������(d��ng)���U�ւ}��2558�ֹ�63950�����ɽ�228�ֹ�5700������ͬ���\����S�·�1207�ϼs���ւ}��171476�ֹ�857380�����ɽ�211916�ֹ�1059580�����U���\�ւ}�c�ɽ����ȷքe�_��1��13.41��1��105.89�� �c�U��؛һ�Ӳ����S��Ʒ�N߀�����������Ľ�̿���������ļ״���Ʒ�N�����S���ϼs�����Բ��㣬��(d��o)���ױ��Pȱ�������ֶ��o����ʩ��һЩ���a(ch��n)��I(y��)Ҫô���c�٣�Ҫô���������P(gu��n)���SƷ�N���棬���U�ױ����\�ϼs�������(d��o)���U��؛�����y�������l(f��)�]�� ����(j��)���¹����ķ����O(sh��)Ӌ���������y�ϼs��15ǧ��/�֣�������Ҏ(gu��)�����C�������7%���Խ��ڃr��600�fԪ/��Ӌ�㣬��ͱ��C��6300Ԫ/�֣���؛��˾���C�������12%Ӌ�㣬�t���C��s��10800Ԫ/�֣��cһ���\��؛���C���������˺ϼs�܉��{(di��o)��ɢ��Ͷ�Y�ߵą��c�e�O�ԡ����˴���ɢ���ą��c�����;��������������ԣ���I(y��)�ױ��PҲ�����˽ӱP���֣��y��؛�ױ����ܲ��аl(f��)�]�ėl���� ͬ�|(zh��)�Ը��������͑� ����(n��i)���y�����Ј����࣬�����Aͨ���y������F���ٽ��������Ϻ��S�������ȣ��mȻ�������ǬF(xi��n)؛�����Ј��������υs���М���؛�����ܡ����Ͻ������S��T+D�Ͱ��yT+D���c�Ϻ���؛���������S����؛�ϼs����Ҏ(gu��)�t��ƣ���؛�ϼs���е����c���ܣ��@�ɂ��ϼsҲ�߂䡣 ��1 �S��T+D�c�S��1206�ϼs���ȱ�

��2 ���yT+D�c���y��؛�ϼs���ȱ�

���^�S |