����չ�����У������Ј��᳴�����d�a�I��퓎r�͚��}���⣬����������ǰ��δ�@¶���κο��Դ_�J�ļ������L�E���������������ɵĈ��м�Ҏ������Ȼ����֮������

�����෴�������������L����هQEݔѪ�������õ��Ј��_�J�������S���ڃȵĴ�����Ʒ���@��һ���dz��������L��֧�����ء�

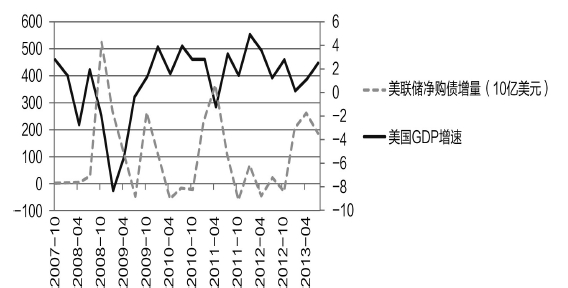

����9�������hϢ���h�ѽ������Ļ�����Ͽ��^�m�S����������(QE)Ҏģ�ěQ�����Ј�������⣬���r����q������ǰ���S��Ͷ�Y�ߌ��������ڴ˴Ε��h����QE�˳��C�Ƶ��A�ژO�ȸߝq���F������9��һ�ȴ�����䡣���伱��֮�g�����Ќ�QE�˳��@һ���c�¼����������@�F�o�z����ˣ������F���ٺ��������x���_��QE����ǰ�����Дࡣ

�����������ɵăȺ��������������ʽ�����^�g���^�m�ṩ��Ч�Č���؛�����߹��ߡ��������ɵ�ʼ��ٸ�����ձ��y��(���� ���^)��ԓ������2001�����Ȇ����@һ���ߞ��ձ������ṩ֧�Ρ��ڌ�ʩ��������ʮ�����Ľ��죬�ձ������s��Ȼ���ݵ����L��̶��ͨ�s�L�U��Ӱ�S�Σ����������˳�Ҳ�b�b�o�ڡ��w���Y�ף�؛�����߲��o�̗l�Ե�һ��֮Ҏ�����DZ���������w������������������

�����ձ���������ĭ�����ԁ�������������ʾ���@��һ��������̎�����a������߅����ǰ�صij��콛���wһ�������ش���ʎ�����ڄڄӅ��c���½������أ����L�ڝ������L����������»��������@����wΣ�Cǰ���ٱ���̎�ڵ�λ����˛_������ʹ�����ݽ������L���塣�@һ׃���ڽ����Ј���Ͷ�䣬�����y�в��T���J��Ը���㣬؛�ų˔�ή�s�������������ٷe�ڽ����wϵ�Ȳ�����ʹ���в��ò����mͨ�^�����������ӻ��A؛���������������ͨ؛�o�s������؛�����ߵ������D�Q��ȻҲ�o��Մ��

�����o����ż���������������A���k������2012��Ĝy�㣬���������ڴ��JΣ�C����L�ڝ������L���^Σ�Cǰ���½�1.5���ٷ��c����Ħ����ͨ���ڵ��A�y�t���ӱ��^���䌦����δ���L�ڝ������L�ʵ��u����1.75%���^�����o90�����3.5%�������ء�

�������ϣ�������������JΣ�C�ԁ�������a��ֵ(GDP)�����c�����Y�aُ�I��������ȣ����l�F�����������L�������������ߵ���ه������ÿ�Ρ��U���������p�٣�����������14�������ҵ������������L�ʲ����������ڡ�����ُ����������Σ�C���l�ԁ��ɞ������������L��һ����Ч����ָ�ˣ��䌍�|���������������B�£��������w���������Ը߶���ه�����A؛������Ͷ�š��aѪ����

����չ�����У������Ј��᳴�����d�a�I��퓎r�͚��}���⣬��