|

�S�������Ј������xƷ�N |

|

�l������:11-11-10 09:07:00 Ȫ����^ ����Դ:21���o������� ����:�ꁆ�� |

|

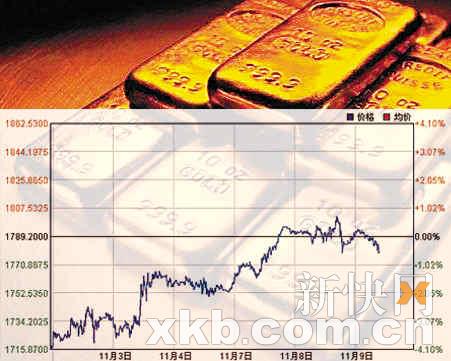

�S��11��7�Տ���ͻ��1770-1780����λ����ߵ�1798.33��Ԫ/��˾����1800�����P���衣 ����ȥ���@���r�����ˆ��ͷ��أ��S��߀���I��Dz����ѽ��ǂ���ĭ�� ���ƣ�����������������ѽ��_�ɵ��S���������Ҳ����һ������67����Ӣ��(�s2������)�Ľ��ىK������Ŀǰ�Ľ��r���@�����ىK���ԓQȫ�����������أ��ټ�10������ɭ���ڣ��ټ���1�f�|��Ԫ�F����Ը���x��һ�������ͷ��؎���һ؞���ŵ�Ц��˻ش��Ǖr��Ľ��r��1300-1400��Ԫ/��˾���˺��rС�����{�yԇ144�վ�����һ·�ϓP�� �������r��݆�����ď�����λ��1750-1780֮�g��������r�_��1800��Ԫ/��˾δ���������ԕ��yԇ144�վ������@һ֧������Ч���ƣ���ô1923��Ԫ/��˾�������S��������^�����M���c�Ј��߄���ȣ��@���A�y�@Ȼ�Ǜ]�����ġ���ȫ߅�H���ģ����҂����ھS���Дࡣ �����L�ڿ������S��������Ҫ����Ʒ�N���I���Ќ��Ҍ���݆Σ�C���֞������A�Σ�2008��ʼ��������Σ�C���|����˽�˂���Σ�C������ͨ�^�ṩע�Y�����Ó����ȷ�ʽ�ɹ��������Ј����ģ������˴���������^�@Щ�e��ʹ��˽�˂��չ���������������ؓ���^�ض����ɳ��m��ʼ��ȥ��ĚW��Σ�C���Լ�����_ʼ���[�÷зГP�P������Σ�C�������@Щ��ʩ�Đ������@�DZ�݆Σ�C�ĵڶ����A�Σ�����������Σ�C����ν�Q��������Σ�C���ƺ��ԛ]�����_�Ľ�Q�������oՓ�ǚW���߀�DŽ����Y����G20�����������ľ���������δ�漰������ؔ�������^�����Y������ʧ�Ȇ��}����Ҫ���M�����lչ�����ƽ����Y������Q����Ŀǰ�ϚW���Ҿ����Ľ������L����������Y�ɱ��������Y�������y���m�� ������ǰ�Ј����Pע���c���ѽ����������Ľ������������������ɇ��ć��������ʣ���11��7�յ��ձP�r������������ć����������ѽ��ӽ�7%���cϣ�ϵȇ����ܾ����r��ˮƽ���ơ�������Ľ���Ҏģռ�WԪ�^�ı����_��20%���h����ϣ�D��2%��ϣ�D�Ć��}�ѽ�����2����δ��Q�������������£���������O�롣 �����������棬�����¹�����10�·ݷ��r���������M��ʧ�I���������䣬����ǰ�ɂ��µĔ��������������Ʊ��^�A�ڡ������r�͘I�Y��څ�ڐ���������I�͘I�˔����m�p�٣����L����Ҫ��Դ�Ƿ��I����Q����I���Ļ��������Y��ʧ�↖�}���ض����h��Σ�C�ԁ���������Ȼ�����e�����M���Դ̼��������L����K���Mռ����GDP�ı����Ը��_70%���@һģʽ�ѽ��O�£�����������Ҏģ�o�����m֮�⣬��������ҎģҲ�������������@Щ�������Ă��������Ѳ��� |