���҇��Ľ����Ј������Ͼ�ϡ��һ�~����Ԕ���e�����@���Ј��{(di��o)���С��Ͼ�ϡ����KҲ��(j��ng)�����Ј�ϴ�Y���������Ј����F(xi��n)�����������ղ�Ͷ�Y�ߵ����ң��ɞ��˂���(j��ng)���hՓ�ğ��cԒ�}֮һ���Ј��ڰl(f��)չ���r�����M������Ώ��Ј����`���l(f��)���ڳ�ֿ϶����Ͼ�ϡ����K�Ј��rֵ��(y��u)�ݵĻ��A�ϣ����Ӹ���ĬF(xi��n)���F���َž�Ʒ����(g��u)�����Ӱ��ݵľ�Ʒ������������ărֵ������Ј���λ�������ú�ȫ���ھ��҇��F(xi��n)���F���َž�Ʒ����һ�����x��

һ������J�R���Ͼ�ϡ��

��һ�����Ͼ�ϡ�������K

���^���Ͼ�ϡ�����������g�������ָ���҇������Ј��аl(f��)�Еr�g��1999��֮ǰ���l(f��)���������^�����Ļ�ˇ�g(sh��)�rֵ�^�ߵľ�Ʒ���Ј���ʿ�����Ͼ�ϡ����K�ă�(n��i)���Y(ji��)��(g��u)���в���ӑՓ���M��߀����һЩС����Ҋ���磬���ǿ��w���ѽ�(j��ng)�õ��ձ��Jͬ���P(gu��n)�����Ͼ�ϡ����K�Ľ綨�˜ʣ��P���ڡ��Ї��F(xi��n)���F���َ��Ļ�ˇ�g(sh��)�rֵ�����{(di��o)�������桷�ڶ����ֵ����µ��幝(ji��)���M����ԇ̽���о����ɹ�������

���������Ͼ�ϡ����K���Ј����F(xi��n)

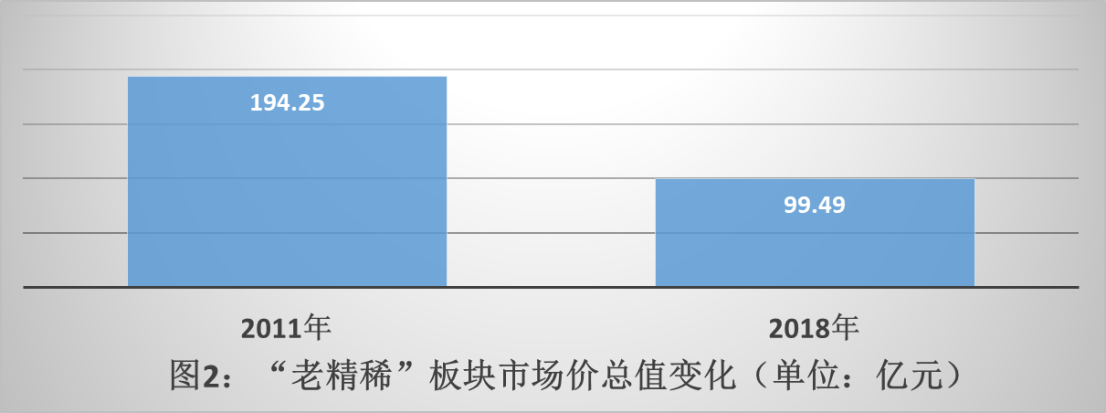

������֪����2011��8�������҇������Ј���(j��ng)����һ������{(di��o)�������@���{(di��o)���С��Ͼ�ϡ����K���Ј����F(xi��n)��Σ�

1.���ȏ����Ͼ�ϡ����K���������F(xi��n)�����D2�����@����K���Ј��r��ֵ��2011���194.25�|Ԫ�½���2019�����ڵ�99.49�|Ԫ���½�����48.78%�����нӽ�һ�����ֵ���l(f��)��

2.���Ͼ�ϡ����K�������F(xi��n)���F���َŵĽM�ɲ���֮һ����ô�@����K�������F(xi��n)���F���َ��е��������F(xi��n)����أ�

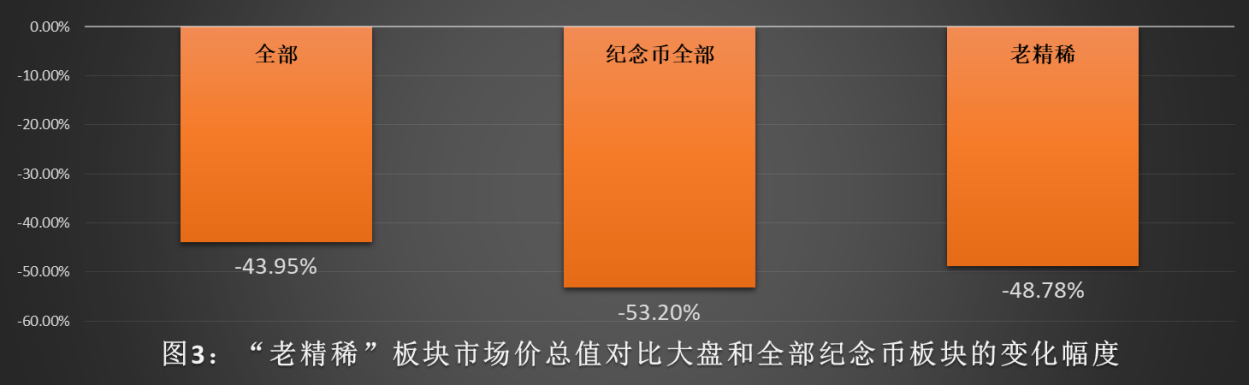

�҇��ĬF(xi��n)���F���َ���Ͷ�Y�źͼo��Ř�(g��u)�������Ͼ�ϡ����K�Ǽo��Ű�K�е�һ���֡��D3�ǿ۳��l(f��)���������Q2011���P�����Ͼ�ϡ����K�քe�c�F(xi��n)���F���َŴ�P�ͼo��Ű�K�r��׃�����ȵČ��Ȕ�(sh��)��(j��)�����ȵĕr�g�^(q��)�g��2011����2019��������

��D3��ʾ����2011���P�Ј���ֵ�µ�43.95%�������o��Ű�K�µ�53.20%�����Ͼ�ϡ����K�µ�48.78%�������@���Ј��{(di��o)���У����Ͼ�ϡ����K���µ����ȸ���������P4.83%�����ڼo��Ű�K4.42%��

3.���Ͼ�ϡ���ŷN�m�ه��Ұl(f��)�еķ���؛�ţ����������|(zh��)�ό��ڹ�ˇ��ˇ�g(sh��)���Ʒ���c����ˇ�g(sh��)�ղ�Ʒ�Ј����ȣ����@���Ј��{(di��o)���С��Ͼ�ϡ����K�����w���F(xi��n)��Σ�

Ŀǰ���҇���ˇ�g(sh��)�ղ�Ʒ�Ј�����δ����������Ч�ĄӑB(t��i)�r���u��ϵ�y(t��ng)�����Ͼ�ϡ���c����ˇ�g(sh��)�ղ�Ʒ�Ј��M�Ќ��ȿ��Բ��Ô�(sh��)��(j��)������Ŀǰ�@����Ĕ�(sh��)��(j��)ʮ�����ޣ��Ͷ��Է�����

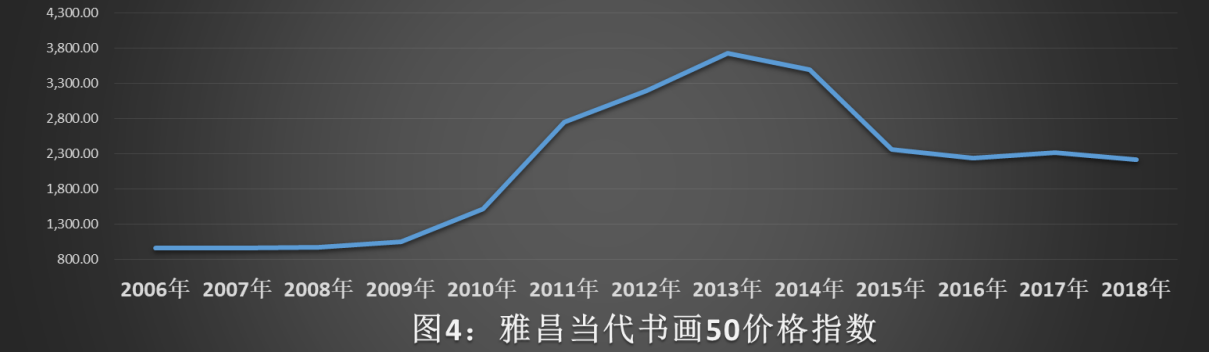

�Ĕ�(sh��)��(j��)���������P�߃H�ɼ����Ų���������50�r��ָ��(sh��)��Ҋ�D4����

��D4��ʾ���Ų���������50�r��ָ��(sh��)��2013���_����һ��ţ�з�ֵ��3729.16�c���_ʼ������2018��䛵�2216.87�c���c����c����½�40.55%��

�Ķ��Է������Ј��O(ji��n)�صČ��H��r�������@���Ј��{(di��o)��������ˇ�g(sh��)�ղ�Ʒ�Ј������з����h�h�����Ų���������50�r��ָ��(sh��)���ܶ�ˇ�g(sh��)�ղ�Ʒ�ļ��ְ�K���нӽ�70%����ֵ���l(f��)��

ͨ�^�������M��(sh��)��(j��)���Կ��������Ͼ�ϡ����K���@���Ј��{(di��o)���д_��������С�������������������еģ������c���������Ј����ղ�Ʒ�Ј����\�з��������ͬ���ڽ����Ј��С��Ͼ�ϡ����K�ĵ�������ȫ���F(xi��n)���F���َţ�С�����е��F���َżo��š��������ղ�Ʒ�Ј��У��������F���كr����֧�Σ����ĵ���Ҳ�������İ�K��

���������Ͼ�ϡ����K�r�ӵ��T��

Ҫ�������Ͼ�ϡ����K����µ����T�����ȑ�̽���@���X����K����һ��ţ�Еr�ϝq�Ą���

1.�ϝqԭ��

��1���ղ�Ʒ�Ј��Ĵ�h(hu��n)��

�ղؽ�����Ѷ�֪�����鑪��2008��ć��H����Σ�C������Ͷ����4�f�|

�Y��������ڴ˱����������ղ�Ʒ�Ј����F(xi��n)��һ�Δ�(sh��)ʮ��δҊ��ţ�����������մɡ��������錚��ľ�����~�����s��ȸ��N�T��ղ�Ʒ���Ј����׃r��Ѹ���ϝq���H�ĈD4��ʾ���Ų���������50�r��ָ��(sh��)������2006�굽2013����Ј���ֵ�c�����׃r�����wƽ���ϝq3.90�����@�N�ղ�Ʒ�Ј��Ĵ�h(hu��n)���ǎ������Ͼ�ϡ����K�r���ϝq����Ҫ����֮һ��

��2�������Ј��Ĵ�h(hu��n)��

���ڽ����Ј����f�������ܵ������ղ�Ʒ�Ј���h(hu��n)���ļ��l(f��)��߀�����������طe�O��ϡ��@Щ������Ҫ�����ڇ��H�F���كr����2006����2011�����g�IJ���������ͬ�r߀�Ї���(n��i)�ش�o����Ŀ���W�\�������������ķe�O���ӣ��γ���1999���ԁ��҇������Ј�����һ��ţ���������Ї����ŵ���Ҫ�M�ɲ���֮һ�����Ͼ�ϡ����K��Ȼ�ɞ��Ƅ����������Ј�ţ��Ч������Ҫ������

��3�����Ͼ�ϡ����K����������

1999��֮ǰ�҇������Ј��İl(f��)չ߀̎�ڳ�ʼ�A�����}�ĵ��x��߀��һƬ̎Ů�أ���(y��u)�ȴ����_�l(f��)һЩ�c�Ј������^�õă�(y��u)���}����������Ȼ�ġ������ܮ��r����(n��i)��h(hu��n)�����ƣ����َŷN�İl(f��)�Д�(sh��)���^��Ҳ�DZ�Ȼ�ġ����Ю��r���T���O���c�F(xi��n)������m�����M���������I(y��)���OӋ����ˆT�_���Aע�˘O������ں��ǻۣ��OӋ�T�����һ����ˇ�g(sh��)��Ʒ�����⣬��1999��֮ǰ�҇��ĬF(xi��n)���F���َ������N�������S������(n��i)�Ј������������ھ�������Ͼ�ϡ���ŷN�_ʼ��������(n��i)������2006��֮ǰ���Ј��h(hu��n)����ʼ�K̎�ڃrֵ�ݵء��S��2006��֮������(n��i)�ղ�Ʒ�Ј��ͽ����Ј��Ŀ��ن��ӣ����Ͼ�ϡ����K�_ʼ�ܵ�����(n��i)�Y�����ղ�Ͷ�Y�ߵ���A���Ј����׃r��Ѹ�����������硰�����Ѻá�1������ŏ�2006���45�fԪѸ���ϝq��2011���600���fԪ���ϝq���ȸ��_13������

2.�r�q���L�Uጷ�

���ɷ��J���ǣ����Ͼ�ϡ����K����һ��ţ�е��Ј����F(xi��n)һ���淴�����Ј��ărֵ�l(f��)�F(xi��n)���ܣ�ͬ�rҲ���S���F(xi��n)�^��ăr����ĭ���D5��2011��r���Ͼ�ϡ����K�F����׃�ӳɱ���r�ʣ��Q�σr�ȣ��ķֲ��D��

��D5��ʾ�����Ͼ�ϡ����K��ƽ���σr���ǡ��F���َżo��š���K��2.34�������е����Ͼ�ϡ�y�š���Kƽ���σr���c���F���َżo��š���K��ȸ��Ǹ߳�5.21�����˂�߀�������ӛ�ã��ڽ����Ј�����һ��ţ�Еr���������Ͼ�ϡ���ŷN�ڔ�(sh��)�r�g��(n��i)�͕��Ϗ���(sh��)���������ڏV���Iһö���Ͼ�ϡ���ŷN���w�C��������ȥ��;�M��֮��߀���ԫ@ȡ���ƵĽ�(j��ng)���؈����C�����������Ե��ղػ��A���ι̣���֮������(q��)��Ч������һЩ����W�f���M���£����Ͼ�ϡ����K�_�����F(xi��n)�˱��^���صăr��̓�ߡ����f�����^��Ͷ�C���Q���rֵ��ֻ���T�l(f��)���ҵ��Ј��r�ӡ�

3.�µ�ԭ��

����һ�����A���κ���ĭ����Ј����f���rֵ�ؚw���DZ�Ȼ�Y(ji��)����ʣ�µĆ��}ֻ����ĭ�Εr���ѡ�

�������Ͼ�ϡ����K�Ј����׃r�����µ���ԭ���Ј���ʿ����ԓ��֪������

���ⲿ�h(hu��n)�������҇��ѽ�(j��ng)�_ʼ���뽛(j��ng)���D(zhu��n)���ڣ��S�����ҳ��m(x��)���M���^�{(di��o)�أ��e�ǽ������(j��ng)�����Љ����Ӵ߃�ֵ��Ⱥ�p�١����@�N�h(hu��n)�����˂��ѽ�(j��ng)�_ʼ�ľ���Ј���ĭ���K�ѣ��ղ�Ͷ�Yˇ�g(sh��)Ʒ�ѽ�(j��ng)�_ʼڅ�����ԣ�����������ˇ�g(sh��)�ղ�Ʒ�Ј��ărֵ�ؚw��

�Ľ����Ј�����r�����c�F(xi��n)���F���َ��������P(gu��n)���F���كr����2011���Ѹ�����{(di��o)�����o��(c��)�]��협��΄��{(di��o)���l(f��)��Ҏ(gu��)ģ������������������M����Ȝp�����˂��������Ј����A���_ʼ���wڅ��ؓ�棬���F(xi��n)�Y����ˆT������ʧ�ĬF(xi��n)���ɴ��γ��@�ν����Ј��L�_��������С�

���Ͼ�ϡ����K�挦�@�N�΄���Ȼ�����ܪ�����������������������Ӱ������⣬�@����K߀��һЩ�������ص�Ӱ����أ����mȻĿǰ���ڔD�����Ͼ�ϡ����Kţ�Еr�a(ch��n)������ĭ�����σr����Ȼƫ�ߡ��ڰl(f��)��������һЩ���Ͼ�ϡ���ŷN�Ĺ�ֵ�˜ʮa(ch��n)��Ӱ푡���ţ�Еr������һ��äĿ�S���ղ�Ͷ�Y�ߣ�Ŀǰ�@������Ⱥ�ѽ�(j��ng)�_ʼ���h�@����K��ͬ�r�����M�����ٶ�ʮ�־����������Y����ˆT����p�١��ܡ��Ͼ�ϡ���ŷN��ƽ���r�ͣ����m(x��)���}��Ҫһ���Y����������Ŀǰ�����w��(j��ng)���h(hu��n)�����˛]���γɳ��֧�Ρ����挦һ�Εr�g�ԁ��X���Ј����F(xi��n)��һЩ���c�������Ͼ�ϡ�����f�ѽ�(j��ng)����Y����ˆT�������P(gu��n)ע�Ƚ��͡�

�C���������S�����N�h(hu��n)���͗l��׃�������Ͼ�ϡ����K�ărֵ�ؚw�DZ�ȻҪ�l(f��)�����¼����e���ڮ�ǰ�S���r���_ʼ�ϝq���σr���^�͎ŷN�_ʼ��(w��n)�������΄��£����Ͼ�ϡ����K���w����̎�������^�̡������Ͼ�ϡ����K���f��Ŀǰ�ѽ�(j��ng)̎��ȫ�������J�R���P(gu��n)�I�r�Ρ�

������Θ�(g��u)�����Ӱ��ݵľ�Ʒ����

�҇��ĬF(xi��n)���F���َ��ѽ�(j��ng)�l(f��)����40��r�g�����Ͼ�ϡ����K�H��ǰ20��l(f��)չ�v�̵ĵ��ʹ�����2000��֮�����҇��ĬF(xi��n)���F���َ���Ҳ���F(xi��n)��һ����Ʒ��Ŀǰ���Ј����H��r�����@�ɂ��r�ڰl(f��)�еľ�Ʒ�ь��γ��Ӱ푡��������֧�εĹ����P(gu��n)ϵ����˘�(g��u)�����Ӱ��ݵľ�Ʒ�����ѽ�(j��ng)�ɞ��Ј��l(f��)չ�ı�Ȼ��

��һ���Ξ���Ӱ��ݵľ�Ʒ������

���^���Ӱ��ݵľ�Ʒ����������Ͼ�ϡ����K�͡��¾�Ʒ����K�ļ��ϡ�

�������Ξ����¾�Ʒ����K��

���^�����¾�Ʒ����K����2000��֮���ڽ����Ј��г��F(xi��n)��һЩ��Ʒ�������ĵ��ʹ���Ҋ�D6��

��Ŀǰ���Ј������˂����hՓ���Ͼ�ϡ����K�rҲ��(j��ng)���ᵽ��2000���Ժ�l(f��)�е�һЩ��Ʒ���u�r���P���ڽM���Ї��F(xi��n)���F���َ��Ļ�ˇ�g(sh��)�rֵ�����{(di��o)���ӕr�����¾�Ʒ���ĸ���͘�(g��u)���M���ˌ��}ԇ̽���о���������Ҫ���Д�����(j��)����һ��Ҏ(gu��)�tָ����ͨ�^�������c���u�r�ŷN���Ļ�ˇ�g(sh��)�rֵ�����Y(ji��)�ώŷN��Ͷ�Y�rֵ����2000���Ժ�l(f��)�еľ�Ʒ�M����һ�κY�x���្���M���@Щ�ŷN��Ȼ��Ҫ�����{(di��o)�������ƺ;����������ѽ�(j��ng)���@�����܉��Ј��ձ��J֪���������P(gu��n)�����¾�Ʒ����K�Ľ綨�˜ʺͽY(ji��)��(g��u)ԔҊ���Ї��F(xi��n)���F���َ��Ļ�ˇ�g(sh��)�rֵ�����{(di��o)�������桷�ڶ����ֵ����µ��幝(ji��)���ɹ�������

����������Ʒ����K�Ŀ��Y(ji��)��(g��u)

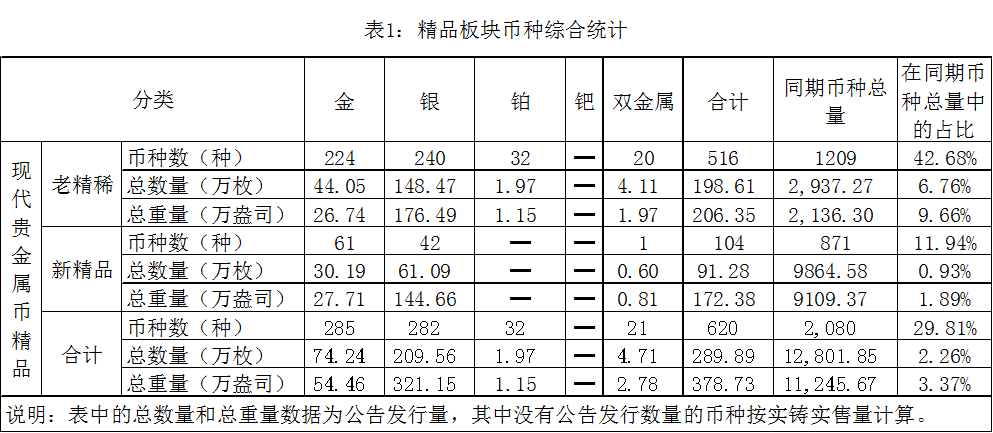

�����Ͼ�ϡ����K�͡��¾�Ʒ����K��(g��u)����һ������Ʒ����K���@�����Ӱ��ݰ�K�Ŀ��Y(ji��)��(g��u)Ҋ��1��

���1��ʾ���c�F(xi��n)���F���َŴ�P��ȣ�����Ʒ����K�ĎŷN��(sh��)ռ29.81%������(sh��)��ռ2.26%��������ռ3.37%����������ԓ�������F(xi��n)���F���ټ����е�ٮٮ�ߡ�

���ģ�����Ʒ����K�ărֵ�����Ј���λ

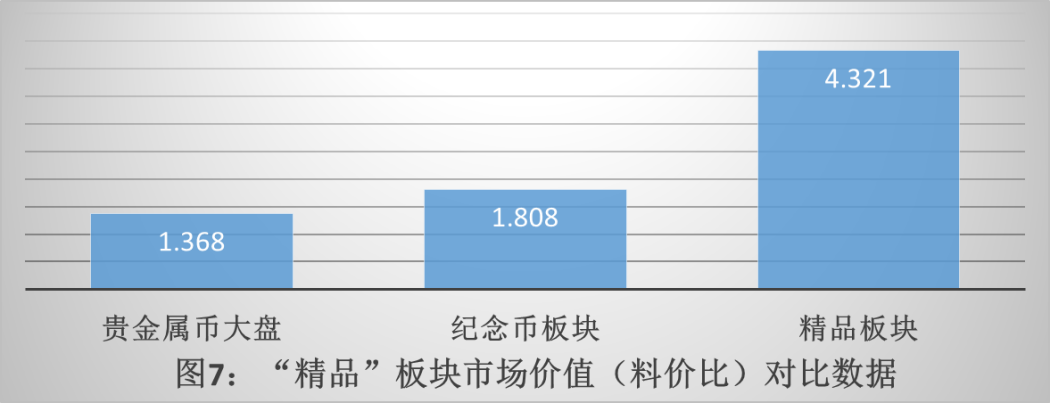

һ���ŷN���Ј��rֵ����̓�õ��Ј�����������ͨ�^�L���Ј������F(xi��n)������Ώ����w���u������Ʒ����K���Ј��rֵ���ŷN���F����׃�ӳɱ���r�ʣ��Q�σr�ȣ����ǿ����ڌ��ȵ���Ҫָ�ˣ�Ҋ�D7����

�D7������Ʒ����K�c������K�σr�ȵČ��Ȕ�(sh��)��(j��)��ͨ�^�D7���Կ���������Ʒ����K�c�F���َ���P�����е��o���������σr�ȷքe��(y��u)��3.16����2.39������(sh��)��(j��)�@ʾ���mȻ�҇������Ј���(j��ng)�^��8����Ј��{(di��o)�������Եărֵ�ؚw�����ǡ���Ʒ����K���Ј��rֵ��Ȼ����һ����(y��u)�ݣ��@�N��(y��u)���ǽ�(j��ng)�^�Ј���ό��F(xi��n)�ģ�����һ�����Ј����A�������e���ڡ��Ͼ�ϡ����K�У���ʹ�ܶ��ŷN���Ј��r���д���{(di��o)������Ŀǰ���Ј��r���Ը�����һ��ţ�е����c���rֵ���A�����ι̡�

����Ʒ����K�����ϲ���չ�F(xi��n)�ărֵ��(y��u)�ݲ��ǟo���o�ʵģ��������Լ����صărֵ����

������Ʒ����K�У����Ͼ�ϡ���͡��¾�Ʒ�����в�ͬ�cҲ����ͬ�c���@�ɂ���K�IJ�c��Ҫ�����ڣ��ٰl(f��)�Еr�g��ͬ�����OӋ����L����T�켼�g(sh��)���M��ͬ���ی��H�l(f��)����������ͬ�������@�ɂ���K�s�����ܶͬ�ărֵ����

�D8������Ʒ����K�rֵ�����ʾ��D���@Щ�rֵ�����c�����F(xi��n)���F���َ���ij������й��ԣ�ͬ�rҲ���Լ��Ă��ԣ��������Խ�ጞ飺���Է���؛����ʽ���F(xi��n)�����Й�(qu��n)���Ժٷ����ԡ������F���ٞ�C�w���|(zh��)���������@��ؔ��Ч�������}���x��(y��u)�㣬�OӋ��̾���������һ�����Ļ�ˇ�g(sh��)�rֵ���܌��H�T���������^�٣���֮�Ј��p�ģ���Щ�ŷN�Ĵ������^�٣���������ϡ���F�����ԡ��ݎŷN���йٷ��l(f��)���Ĕ�(sh��)��(j��)����Ϣ���������^�ߣ��Ƽ����|�����ɡ�

�κ��ղ�Ʒ������ʮȫʮ����������Ʒ����KҲ�o���⡣�@����K���ڬF(xi��n)�����I(y��)�������a(ch��n)�Ĺ�ˇ��ˇ�g(sh��)���Ʒ���vʷ����r�g�^�̣�ˇ�g(sh��)�ڄӳɷ��^�ͣ������ԺͲ�Բ��㡣�@Щ���}�����c��������ˇ�g(sh��)�ղ�Ʒ��ȵ���헣�ͬ�rҲ���Խ��������ˇ�g(sh��)�ղ�Ʒ�Ј�������Ʒ����K��ʲô�]�и����Y�����Ⱥ�P(gu��n)ע��ԭ��

ͨ�^���^���Ј���λ��Փ���Կ���������Ʒ����K�ărֵ����(y��u)�����档��Ό��������еă�(y��u)��rֵ�����D(zhu��n)���錍�����ڵ��Ј���(y��u)�ݣ��������ݻ����Ӱ푣��ѽ�(j��ng)�ɞ�����������K�Ј��rֵ���P(gu��n)�I��

���壩��(g��u)������Ʒ����K����Ҫ���x

�҇������Ј��İl(f��)չ��һ���vʷ�^�̺����w��20��ǰ���Լ��İl(f��)չ���c��20���Ҳ���Լ��İl(f��)չ��ɫ��ÿ���r�ڶ����܉��Ј��ձ��Jͬ�ľ�Ʒ���˂���ԓȫ����^�ؿ����@�������w����ǰ20���20�������ú�20���ǰ20�궼�Dz��ƌW�Ͳ����^�ġ��e���@�ɂ���K�Ĺ�ֵ�wϵ�ѽ�(j��ng)�a(ch��n)���Ӱ푺��Ƽs���˞�����@�ɂ���K�ѽ�(j��ng)�������Ј����`�����H��ֻҪ���������܉��ձ��Jͬ���Ј��rֵ�Ͷ����҇��F(xi��n)���F���َŵľ�Ʒ��

�����Ͼ�ϡ����K�͡��¾�Ʒ����K�M�ϳ�һ�������ġ���Ʒ����K�����Ƿ͒������Ͼ�ϡ���������Ҫ�����w�Ϗ����҇��F(xi��n)���F���ٵľ�Ʒ���R�������w�ϔU��Ӱ푣�ͨ�^�Ј��C�Ƙ�(g��u)����������ƽ��Ĺ�ֵ�wϵ�����@�ɂ���K֮�g�γɃ�(y��u)�ݻ��a������M�͔y��ǰ�е��¾��档

����Ŭ����������Ʒ����K

��(j��ng)�^�L�_������Ј��{(di��o)�����҇��F(xi��n)���F���َŵ�����Ʒ����KҲ��(j��ng)�����Ј��Ĵ�����ɳ��Ŀǰ�mȻ�����fÿһ�N����Ʒ���ŷN���Ј��r���ѽ�(j��ng)��ȫ�|�������Ŀ��w���^���ײ������ѽ�(j��ng)���^���@��������Щ�ŷN�ѽ�(j��ng)���ڳ����F(xi��n)���҇��F(xi��n)���F���َŵ�����Ʒ����K�߂�ηN�l���Լ��Εr������(w��n)�������ѽ�(j��ng)�ɞ��Ј��ձ��P(gu��n)�ĵĆ��}��

Ҫ��ش��@�����}�����ȑ�ԓ�˽�������Ͼ�ϡ���͡��¾�Ʒ���ڃ�(n��i)�ġ���Ʒ����K�Ļ�����r��

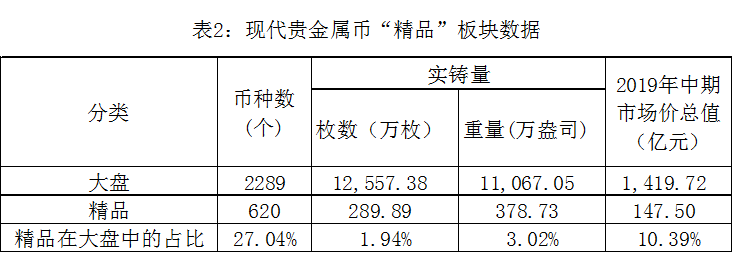

��2�ǡ���Ʒ����K�c��P�M�Ќ��ȵĔ�(sh��)��(j��)���������2��ʾ�����҇��F(xi��n)���F���َŴ�P�У�����Ʒ����K��ռ�Ȳ��������e�ǡ���Ʒ����K���Ј��r��ֵ�H��147.50�|Ԫ����������P�Ј��r��ֵ��10.39%��������ˇ�g(sh��)�ղ�Ʒ�Ј��ę�(qu��n)�ظ����Pë��ǡ���(sh��)��(j��)�������ĺ��^���^�켤��F(xi��n)���F���َž�Ʒ����Ҫ�ϵK�����Y�𣬶������������ĺ��γ�������Ј��A�ڣ�����Ј��Y����ˆT���P(gu��n)ע�ȣ������Ј��ărֵ�l(f��)�F(xi��n)���ܡ�

�������IJ��܃H��������߅�Ŀ�̖���f������Ҫ�߂䌍�����ڵĭh(hu��n)���͗l����������Щ�h(hu��n)���͗l�����S�˂������^��־�D(zhu��n)�ƣ�����Щ�h(hu��n)���͗l���ǿ���ͨ�^�˂���Ŭ�����Ը��Ƶġ�

��һ���ⲿ�h(hu��n)���͗l��

��Ԓ�f���y���ؽ�ʢ���ղء�����ǰ�S���S���r���_ʼ�ĵײ�Ѹ���������o���nj������Ј��e�nj��σr���^�͵ĎŷN�γ��ش����á������S���҇����^��(j��ng)�������Љ����Ӵ��_���������࣬���ղ�Ʒ�Ј����a(ch��n)��һЩؓ��Ӱ푡���ǰ�҇������Ј��挦���ⲿ�h(hu��n)���ǡ��y���ؽ��c��ʢ���ղء�֮�g�ĄӑB(t��i)���ģ���M���_���ԡ������e�ǡ���Ʒ���ŷN���σr�������^�ߣ���Ҫ�����^���F���كr��a(ch��n)���ηN׃�����܌��@Щ��Ʒ���Ј����F(xi��n)�a(ch��n)�����|(zh��)��Ӱ푡�

��������(n��i)���h(hu��n)���͗l��

��1���m�f����Ʒ����K�����������Ј�����ռ��(qu��n)�ز��������������Ј��Ĵ�h(hu��n)�����ɞ�Ӱ��@����K������Ҫ�l�������^���v���҇������Ј����@������{(di��o)���c���o��(c��)���ڵ�覴ô���һ���P(gu��n)ϵ��Ҫ������҇������Ј��������ղ�Ʒ�Ј���Ӱ������P(gu��n)�I�������M���o��(c��)�ĸĸ�@Щ�ĸ���Ҫ����ָ��˼��ĸĸ�l(f��)չ��(zh��n)�Եĸĸ�����߾�Ʒ���R�ĸĸ����s�p�o��Űl(f��)���Ŀ�Ϳ�Ҏ(gu��)ģ�ĸĸ�J���{(di��o)���������c����֮�g���P(gu��n)ϵ����ʹ�����c����֮�g�γ����Ի��ӣ������l(f��)�]�ٷ��T�ŵă�(y��u)�ݡ�ͨ�^�ĸ���{(di��o)����ÿһ���o����Ŀ�͎ŷN��������M����Ј��Jͬ�ľ�Ʒ�����������҇������Ј������Ӱ������������Ј����Y����P(gu��n)ע�ȡ���Ԓ�f�������ˮС�ӝM����ӟoˮС�Ӹɡ����˂��������������Ј����d���܉ӡ���Ʒ����K��ȫ����K��

��2������һ�ν����Ј�ţ�Еr�����^��Ͷ�C�a(ch��n)���ăr����ĭ�ѽ�(j��ng)�o�˂�������̽�Ӗ����˽��Ʒ����K�İl(f��)չ��Ҳ�����^�m(x��)�߷����Եį���Ͷ�C֮·�����ȫ�w�Ј����c��Ҫ���L�h�l(f��)չ�Ĵ�ֳ��l(f��)�������Ј��ֶ�Ŭ�������҇������Ј������B(t��i)�h(hu��n)�����O�����F(xi��n)ƽ����ղ�Ͷ�Y����;���ărֵ�Y(ji��)��(g��u)����ȡ�U��(w��n)�����ղ�Ͷ�YȺ�w������Ͷ�CȺ�w���ӏ�����Ʒ����K�Ľ���Ч�ʺ���Ϣ���ȣ��������F(xi��n)������Ͷ�Y�Ϳ옷�ղء�������҇��Ľ����Ј�ֻ�о߂�һ�����õ��Ј����B(t��i)�����п��܌��F(xi��n)�L�ڷ�(w��n)���l(f��)չ�����F(xi��n)����Ʒ����K���m(x��)��(w��n)���ı�ֵ��ֵ��

��3���҇������Ј��@�γ��F(xi��n)����{(di��o)���ĺ��Ć��}����ؓ���A�ڌ����°l(f��)���˴����Y����ˆT�ij����x������������ن��Y����ˆT�M�����Ǽ����Ʒ����K���P(gu��n)�I�������ن��Y����ˆT�M�����������ӴΣ�һ�dž����ѽ�(j��ng)�����x�����Y����ˆT������������δ�M�����Y����ˆT���������������ղ�Ʒ��K�н�(j��ng)��Кv�����Y����ˆT�������ن��Y����ˆT�M���f�������ף������������F(xi��n)�@��Ŀ����Ҫ�M�д����D��������Ќ��F(xi��n)���������Ј������s�����õ��Ј����B(t��i)�ǻ��A���ӏ������ƏV���P(gu��n)�I���ӏ������ƏV����Ҫ���ٷ��c���g��ͬ�l(f��)������ȫ�����ش����_չ��N��ʽ��չ�[��չ�N��Փ�����v����(li��n)�x��ɳ���������_�e�O���ղ�Ͷ�Y���������ƏV�҇��ĬF(xi��n)���F���َź����еġ���Ʒ����K������ھ������ă�(y��u)��rֵ�����˂���Ŀ�������������������ϡ�ֻҪ�h(hu��n)���߂��������λ���҇������Ј��ą��c�Y���Ⱥ�w��һ�����Դ�����ӡ�

��4���Ј��İl(f��)չ�����Y������еģ��^�ɵ��Y��Ͷ�C�������Ј����]�������Y���Ľ���Ҳ��ʹ�Ј�׃��һ̶��ˮ���l(f��)չ�҇��Ľ����Ј��ͼ����Ʒ����K��횳�ְl(f��)�]�����Y���ͽ�(j��ng)�I�ߵ����ã��e�O������N�Y���e�O���c���������N�Ј�ƽ���Y��˽ļ����չ�[�����ؔ���йܻ��𣬄�(chu��ng)�°l(f��)չ������Ч�ărֵ�l(f��)�F(xi��n)���ܡ����H�������������Ј��������@����ijɹ����С�ֻ�зe�O�����Ј��ֶκͽ�(j��ng)�������@���ܗU��������(chu��ng)����µğ��c�����҇������Ј����Y�������������п���ӭ������Ʒ����K�����Ĵ��졣

�C���������mȻ��������Ʒ����K���ⲿ�h(hu��n)���͗l����M���_���ԣ������ƃ�(n��i)���h(hu��n)���͗l����·���ѽ�(j��ng)�������_��ֻҪȫ�w�Ј����c�߷e�OŬ�����ӿ칩�o��(c��)�ĸĸﲽ�������������Ј����B(t��i)�h(hu��n)������ȡ�Ќ���ʩ�������Ӵε��Y����ˆT�M������ְl(f��)�]��(j��ng)�I�ߺ��N�Y�������ã����ⲿ�h(hu��n)���͗l������r��ȫ�漤���Ʒ����K����ˮ�����ɣ����ҡ���Ʒ����K��ȫ�п��ܳɞ鼤�����������Ј��İl(f��)�әC��

�˂��Ƿ�ԓ��������(j��ng)�^�^��Ͷ�C�������҇��Ľ����Ј�������څ�����ԣ�����һ��ţ�Еr���F(xi��n)�����w�r�q���龰��ԓ�������ݡ��҂����f�ļ�������Ʒ����K�����������جF(xi��n)�������棬����Ҫ���ų�����Ͷ�C�������ص�ǰ���£�ͨ�^��(w��n)���U���ղ�Ͷ�YȺ�w����ȡ���F(xi��n)�����ı�ֵ��ֵ���ܡ����H�ϏV���ղ�Ͷ�Y��ֻҪ�����m���Լ��ġ���Ʒ��������L���ղ�Ͷ�Y���S���������|(zh��)�Ļ�����ˮƽ�IJ�����ߺ��ղ�Ⱥ�w�IJ����U��һ���������ղ��b�p�^���Ы@�Ñ��еĽ�(j��ng)���؈�

���Ŀ��l(f��)���Ї��������W(w��ng)�����ߣ��w���������@ƪ�������^���еõ��������ϹP�����ױ����������ͤ�������֡����s�A������Ⱥ��ꐺ�������i���Ҧ֮Ԫ����ʿ��֧�ֺ͎������ڴ˱�ʾ���x��

��Ҫ�����īI��

1.�w�������������Ї��F(xi��n)���F���َ��Ļ�ˇ�g(sh��)�rֵ�����{(di��o)�������桷���Ї�ؔ����(j��ng)�������硣

2.�w�����������҇��F���َŵĻ������Ժ��Ј���λ�����Ї��������W(w��ng)��