�ڶ��� 2019���P�\�Р�r

2019���P��ָ�Ї������y�Џ�1979����2019��l�е����ЬF���F���َŵļ��ϡ�2019���P�l�д�����ָ�Ї������y�Џ�1979����2018��l�е����ЬF���F���َŵļ��ϡ�2019���P�l��������ָ�Ї������y����2019��l�еĬF���F���َŵļ��ϡ�2011���P��ָ�Ї������y�Џ�1979����2011��l�е����ЬF���F���َŵļ��ϡ�

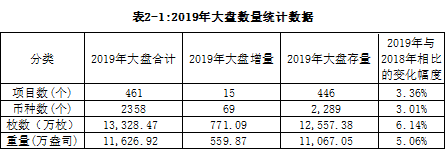

2019���P�����w�yӋ����Ҋ����2-1��

һ�����w����

2019���P���w������rҊ��2-1��

���2-1����2-1��ʾ����ֹ2019���Ӌ�l�У�

��1��461���Ŀ��2��358���ŷN����ע���ڡ��Ї��F���F���َ���Ϣ����ϵ�y���У�����؈���֎�����Ϊ��o����Ŀ�yӋ����

��2���T��Ŀ�����13��328.47�fö��������20��060.51�fö��������Ͷ�Y��ռ54.37%���o���ռ45.63%��

��3���T��Ŀ�����11��626.92�f��˾��������17��001.46�f��˾��������Ͷ�Y��ռ47.74%���o���ռ52.26%������ע��1��ⰻ˾����31.1035�ˣ���

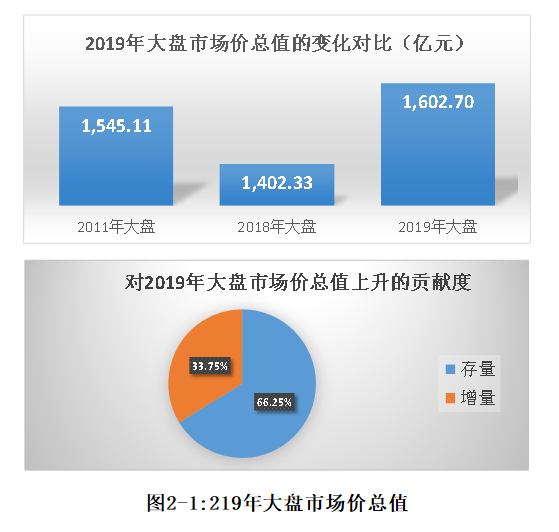

�����Ј��r��ֵ

30��������؈������2018��9��12���_ʼ���Ͻ������ơ��b��30��������؈�������Ͻ������ƽ��Ĕ����^�٣������µĔ���Ӌ���Ќ��yһ�����½��׃r��Ӌ��2019���P���Ј��r��ֵ��

2019���P�Ј��r��ֵ��rҊ�D2-1

���2-1��ʾ��

��1��2019���P�Ј��r��ֵ1��602.70�|Ԫ���c2018���P�Ј��r��ֵ��1��402.33�|Ԫ����14.29%��

��2����2019���P�Ј���ֵ��׃���У�2019���P�l�д����c2018���������132.74�|Ԫ���������Ј��r��ֵ��ؕ�I�Ȟ�66.25%��2019���P�l���������Ј��r��ֵ67.63�|Ԫ���������Ј��r��ֵ��ؕ�I�Ȟ�33.75%��

��3����Ӌ��2011��֮�����аl����������r�£�2019���P�Ј��r��ֵ�c2011���P�������3.73%���@����2011���ԁ�����ͬ��ȴ�P�Ј��r��ֵ�״��_ʼ����2011���P��

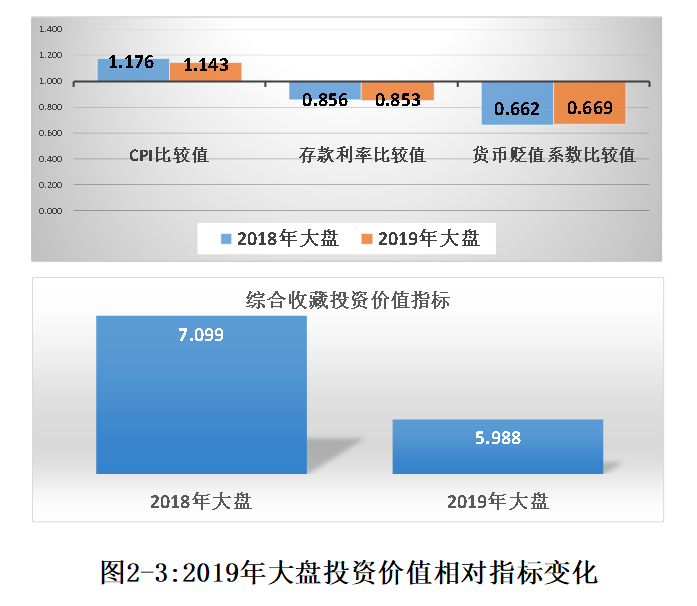

����Ͷ�Y�rֵ

�҇��F���F���َŵ��Ј��rֵ�����rֵ�͟o�rֵ���ɡ����е����rֵ��Ҫ�����Ļ�ˇ�g�rֵ���ղ�Ͷ�Y�rֵ���Ķ��������Ƕȳ��l��������Ҫչ�F2019���P��Ͷ�Y�rֵ��r���u�rͶ�Y�rֵ��ָ����ֱ��ָ�˺�����ָ�˘��ɡ�

��һ��ֱ��ָ��

��ֱ��ָ�����F����׃�ӳɱ���r��S/BDֵ�����Q���σr�ȡ������u�rͶ�Y�rֵ����Ҫָ�ˣ�Ҳ�ǬF���F���َ��Ļ�ˇ�g�rֵ��Ͷ�Y�rֵ��؛�ű��F��ʽ

2019���P���σr�ȡ��ĽyӋ����Ҋ�D2-2��

��D2-2��ʾ��2019���P�F���F���َŵ����w���σr�ȡ���1.252���c2018���P���w���σr�ȡ���1.367�½�8.44%��

����������ָ��

������ָ���У�CPI���^ֵ��CBZֵ����������ʱ��^ֵ��LBZֵ����؛���Hֵ�ٶȱ��^ֵ��HBZֵ���Ƿքe����ijһ�ŷN���K�Č��H��ֵ�����Ƿ����ACPI��ͬ�ڴ�����ʺ�؛���Hֵ�ٶȵ���Ҫָ�ˡ���CBZֵ��LBZֵ��HBZֵ����1�r���f���F���F���َŵČ��H��ֵ���ȷքe���A������ָ�ˣ���֮�f���]�����A����ָ�ˡ�

������ָ���У�BHֵ���u�r�ղ�Ͷ�Y�rֵ�ľC��ָ�ˡ�����CBZֵ��LBZֵ��HBZֵ��GBZ-1ֵ��GBZֵ-2�����gֵ���֮�ͣ�һ�����ڱ��^�F���F���َŃȲ���ͬ�ŷN���K֮�g���������ӣ��Ϊ�ʹ�Û]�н������x��

�u�r2019���PͶ�Y�rֵ����ָ�˵Ĕ���Ҋ�D2-3��

��D2-3��ʾ��

��1��2019���c2018����ȣ����u�rͶ�Y�rֵ������ָ���У����ˡ�؛���Hֵϵ�����^ֵ��HBZֵ���������ϝq�⣬����ָ�˾�̎���^�m���Р�B�����оC���ղ�Ͷ�Y�rֵָ�ˣ�BH���½�15.64%��

��2�����u�rͶ�Y�rֵ����ָ�˵ľ��w��ֵ������2019���P�У�����CPI���^ֵ��CBZֵ��������1�⣬��������ʱ��^ֵ��LBZֵ�����͡�؛���Hֵ�ٶȱ��^ֵ��HBZֵ�������ָ�˾�С��1�����������������w�Ͽ����҇��F���F���َŵ�Ͷ�Y�rֵ���A��CPI�����]�����A������ʺ�؛���Hֵ�ٶȡ�

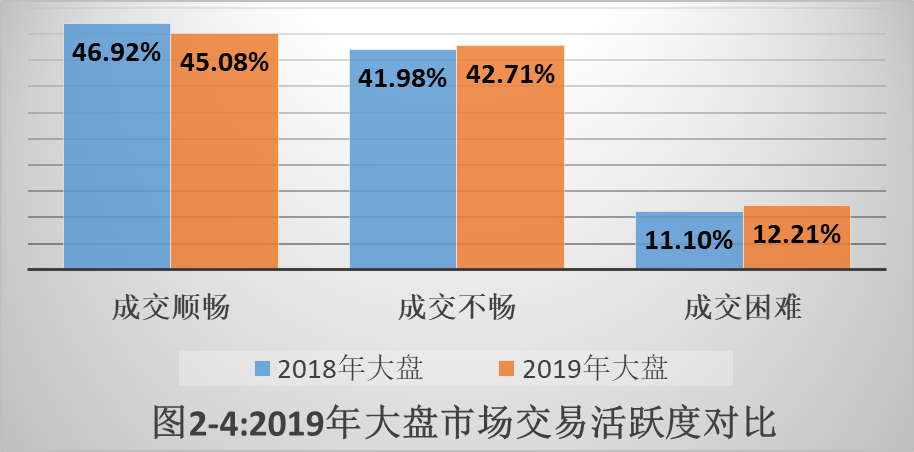

�ġ��Ј������S��

�Ј������S�����u�r�҇������Ј���Ʒ�����ԵĻ���ָ�ˡ����u�r�����Ј���Ʒ�����ԵĻ���ָ���У��ɽ�형���ָ�Ј���ͨ���^���Ѓr���У��ɽ�������ָ�Ј���ͨ��һ�㣬�Ѓr�o�У��ɽ����y��ָ�Ј���ͨ�����٣��o�r�o�С�

2018���2019���҇������Ј������S�ȵĽyӋ����Ҋ�D2-4��

��D2-4��ʾ��

��1����2019���P�У��ɽ�형��ĎŷNռ��45.08%���ɽ������ĎŷNռ��42.71%���ɽ����y�ĎŷNռ��12.21%��

��2���c2018����ȣ�2019���P���Ј������S��ָ���mȻ���w׃��������څ���B�ݡ�

�塢����С�Y

��һ���S���F���كr���e���S���r��Ĵ����������Ӌ��l��������ǰ���£�2019���P���Ј��r��ֵ�_ʼ���F���Ȟ�14.29%�����@�ϝq���@����2012���ԁ����҇������Ј����״γ��F�������@�N����һ�����f���F���كr���e���S���r�������׃�������l2019���P�Ј��r��ֵ����������Ҫ����ͬ�rҲ�f���҇������Ј��c�F���كr��׃�����P��ʮ�־o�ܡ�

�������mȻ���F���كr����2019���P���Ј��r��ֵ�����������҇��F���F���َŵ�؛����rֵ�]�и��S��ߣ�2019���P�����w���σr�ȡ��c2018���P����½�8.44%���F���F���َŅ^�e����ͨ���Ϻ��y�ϵġ��σr�ȡ��^�m�½��Ƿ��f����Ŀǰ�҇������Ј�������څ���Ġ�r߀�]�и������^���γ��@�N���ε�ԭ��ֵ����������о���

���������u�rͶ�Y�rֵ������ָ�˿����mȻ�҇��F���F���َŵ�Ͷ�Y�rֵ���w�����A��CPI�����]�����A������ʺ�؛���Hֵ�ٶȡ����H�������u�rͶ�Y�rֵ���������ָ���DŽ��������ģ��@����Ҫ�F���F���َ��Ј����׃r�����������Ҫ�����u�rͶ�Y�rֵ�������ָ�˵����L���ʲž߂�Ͷ�Y�rֵ����ֵ��ֵ�ǰlչ�҇������Ј��Ľ������A���������҇��F���F���َŵ�Ͷ�Y�rֵ��ֵ�������Pע��

���ģ��҇��F���F���َŵ��Ј��rֵ��ͨ�^�Ј������F�ġ����Ј������S�ȵ�ָ�˿����mȻ2019���P�Ĕ������wڅ��ƽ�������ǽ������y�ĎŷN�����^��10.07%���@��������ȫ�Ǻ�����Ŀǰ�����Ј����в��َŷN̎�ڟo�r�o�Р�B���@�N�F�����Ј��l���˺ηN��ֵ̖��������x��