�����ڽ���10��1���e��LBMA/LPPM�F���ٕ��h�ϣ���ɭ·�S���V�I���չ�˾(GFMS)ȫ�������ϯ������Philip Klapwijk��ʾ���M�ܽ��r�я�6����Ѯ�ĵ��c��������

��������Ó�x���б�횝q��1500��Ԫ�Ϸ�����Ȼ�͌�����1000-1000��Ԫˮƽ��

����Klapwijk�I����Сꠌ�δ���S���߄��������uՓ���£�

������ǰ���r�Ƿ��ѽ��|�ף�

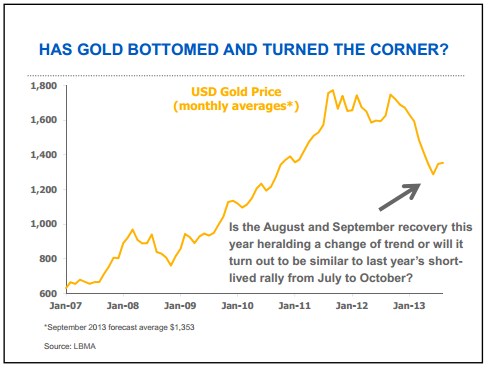

(�D1��F؛�S���D��

�������D�Ͽ��Կ������F؛�S���ڽ���6����Ѯ�|��1180.20��Ԫ/��˾���c����_ʼ���������@�����ζ���S���ѽ�Ó�x�����ˆ��ǰ2012��6�»��S���Ԟ�Ͷ�Y���ṩһЩ���������Կ������rͬ������6���|��һ�����ڵĵײ����S����m������10�·ݡ�Ȼ����������֪���ǣ���ȥ��10������r�ٶ��_�����ݣ����ҷքe���v��4�¼�6�µăɴδ����

����

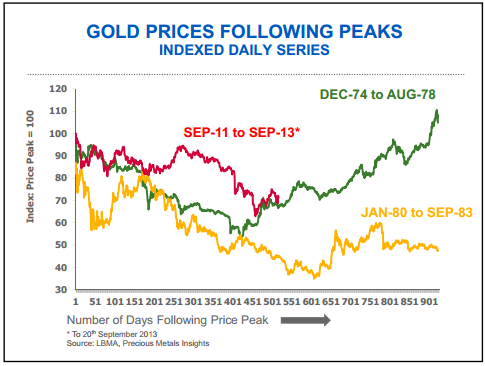

(�D2�@ʾ���ǽ��r������һ����λ������ײ���Ȼ���ٶȷ�������һ����λ��Ҫ���씵)

�������ψD���Կ��������1974��12��-1978��8���Լ�1980��1��-1983��9�¸�λ׃�ӵ��씵��2011��9��-2013��9������ĕr�gҪ�����ٵöࡣȻ�������Țvʷ��������ǰ�ɶ��߄�Ҳ���Ƕ���ţ�е��_�ˡ�

�����ڽ��v1974��12��-1978��8�µ��߄ݺF؛�S�������m��һ�Ξ���4���ţ�У����ϝq��1980��1��850��Ԫ/��˾�ĸ�λ�����^���ڽ��v1980��1��-1983��9�µ��߄ݺF؛�S���s����һ�Ξ���2������ҵ����У�����1985��3���|��284.25��Ԫ/��˾���c��

�����Ј������Pϵ

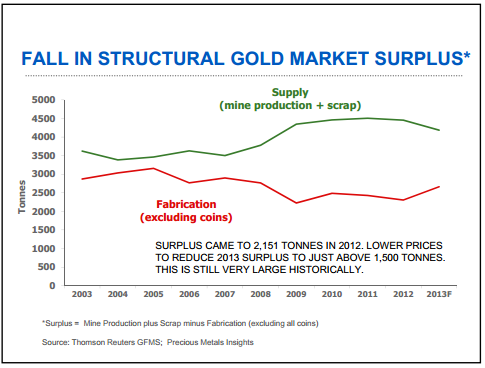

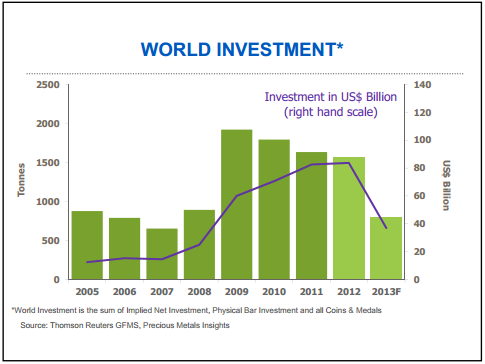

(�D3�@ʾ��2003-�����S���Ј��Ķ����(SURPLUS)��r��

���������=�V�̮a��+����-������;(����������)

�����ĈD�п��Կ�����2012���S���Ј���������_��2151������Ȼ����2013����r���֮������H��1500���������Țvʷ�������@�ӵ�׃��Ҳ���ஔ��ġ�

����

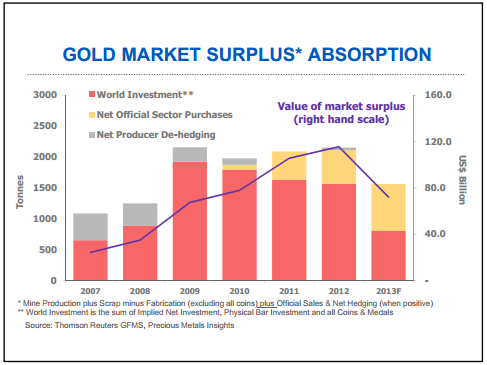

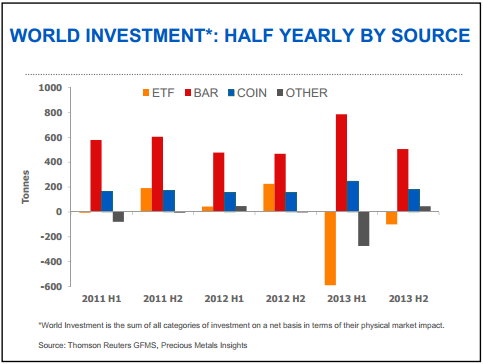

����(�D4��5�@ʾ�����S���Ј��������������r�����ЈD4�ļtɫ������ȫ��Ͷ�Y���S�����������Ѓ�ُ�I����ɫ���������a�̃��ױ�)

���������=�V�̮a��+����-������;(����������)+���г���+���a�̃_(����)��ȫ��Ͷ�Y�������S����Ͷ�Y�������lͶ�Y�Լ����Ū���Ͷ�Y֮�͡�

�����ĈD4���Կ�����2012����r�����ȫ��Ͷ�Y�Լ����a�̃��ױ��@���»���������ُ���О�s���ӡ�ͬ�r���Ј�������Ŀ��rֵҲ����µ�(����r�½�)��

����

(�D6��ȫ�����S��ETF�������l�������Լ����������Ͷ�Y��r)

����С�M�YՓ�����r���ܵ���1000-1100��Ԫ

����1.�Խ���6����Ѯ���r�|����8����Ѯ�ѷ�����200��Ԫ����ʾԓλ�ÿ����DZ������еĵײ������^�����@֮��9�²��]���ٴ�ͻ��1400��Ԫ���P���Ķ��Kֹ�˴�ǰ���B�m�������AӋδ�������s�pQE���A���Լ������������Ն��}����ȼ���Ƅӽ��r�|���µĵ��c��

����2.�����ļ����Լ���������ǁ��ތ������������������δ��ׂ��½��r���ܕ��ж̕��ķ����F��l����ֱ�������2�·ݡ����ڽ��r�Ƿ������1100����1000��Ԫ���£������e���Ї��Č�����I�P(����Ͷ�Y���Լ�����)�����e���p�ص����á�

�������δ�큆��/�Ї���������ܛ���t���r�O�п��ܵ���6����Ѯ�ĵ��c���e�Ǯ�Ŀǰ�S��ETF�ւ}���ڴ����������r�¡��AӋ�@�����c��λ�ÿ��ܕ���1000-1100��Ԫ֮�g��

����3.���ځ���������Ͷ�Y�ߛ]���ػ��S���Ј������ɣ����������r���ٶ��_��ţ�У���횝q��1500��Ԫ�Ϸ���

�����L�ځ��������в���ӡ�n���Ƹ߇��ҵ�ͨÛ�ʣ�ͬ�r����һϵ�еĂ��Ն��}���|�l��һ݆��Σ�C���@���Ƅӽ��r�߸���2000��Ԫ�Ϸ�����Ȼ�@������Ҫ�Î���ĕr�g��