�Ї������Ƿ��ܳɞ��S���r��ľ������� |

|

�l(f��)������:13-01-23 08:42:16 Ȫ����^(q��) ����Դ:ؔ��(j��ng)�W(w��ng) ����: |

|

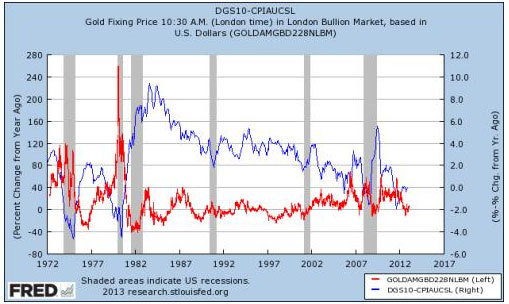

�@�Ƿ���ζ���������¿�������Jordan Weissmann��һЩ�uՓ�Ұ�ʾ�ģ����r�����ϝqҪ�����Ї�������Ї���(j��ng)��(j��)���������F(xi��n)Ӳ��ꑻ��߽�(j��ng)��(j��)˥�ˣ��Ƿ���r�������µ��� �������o�Ɇ�����������r�ϓP(y��ng)�c���d�Ј��������е��S�������������P(gu��n)����(sh��)�H�ϣ���u���ҵ����Ќ��Լ�ُ�I�S����О鼰������֪������ �����Ї��Ո�2011��12������Ї������y�������о��־��L�����A�Q�� �����F(xi��n)�ڛ]���Y�a(ch��n)�ǰ�ȫ�ġ����_�L(f��ng)�U��Ψһ�x���dz���Ӳͨ؛�S�� ����Ӣ��ÿ���Ӎ����H�̘I(y��)��Ambrose Evans-Pritchard����1��17���uՓ�Q�������������µ��S���(bi��o)��(zh��n)�������γ��S����Ԫ�c�WԪ����؛�Ř�(g��u)�ɵ�ϵ�y(t��ng)�� �����]�н�(j��ng)�^G20�����I(l��ng)��(d��o)���e���κΕ�Մ�����^�c(di��n)���߹����(xi��ng)Ŀ���@�����猍(sh��)�H�Ͼ��������S���(bi��o)��(zh��n)�l(f��)չ�� �����x�^2012��GFMS�S���{(di��o)������x���ѽ�(j��ng)�˽⣬ȫ������ȥ��ُ�I��l������(sh��)Ӌ���ѽ�(j��ng)���^�˽��낀���o(j��)�ԁ��κΕr�ڡ� ����2012�꣬��������Ԫ���WԪ��Ӣ�^�c��Ԫ�@�Ĵ�؛��֮����ӻ��������䣬�@Щ���Ѓ�������536����l�� ������ʲôڅ���@Щ���Ҍ��S��(d��ng)������؛��һ�ӳ��У�����?y��n)������ձ鶼�������Ă��?qu��n)�����������е���ԪӋ�r�Y�a(ch��n)�^ȥʮ���ܵ�������(sh��)�Hؓ(f��)���ʵ�Ӱ푿sˮ�� ��������������ȫ����ǰ�����ѽ�(j��ng)���S���ڌ�(sh��)�H���ʵ���ؓ(f��)ֵ�r�ڱ��F(xi��n)���õ��^�c(di��n)���ڡ� �����D�{(l��n)��������10���ڇ�����(sh��)�H���ʣ��t���ǽ��r��  ��������������(sh��)�H�����c���r���߄ݿ��Կ������ڌ�(sh��)�Hؓ(f��)���ʵĭh(hu��n)���£��Ƅӽ��r�Č����c���f���Ї��������f��������Щ����ԪӋ�r�Y�a(ch��n)ʧ����ȫ�w����(qu��n)���� ����azizonomics�����J(r��n)�飬�Ї��Լ�������u���ҽ�(j��ng)��(j��)�»������r����Ӱ푡��mȻ����ձ��A(y��)�y�Ї���(j��ng)��(j��)�ž����ܜp���S�������������ӵ������f�����������Ї���ͨÛΣ�C(j��)�����Ƅ��Ї��ͽ��ژI(y��)ُ�I������S�𣬱��⌍(sh��)�H�����½���ؓ(f��)���ʵ�Ӱ푡� ������(d��ng)Ȼ�������S���@�ӵ��Ј������Д��Ј��(q��)�����ط���]���^Ӳ���F�ɣ���?y��n)��@���ж�N�Ј����c�ߡ� ���������ж�N��ͬ�ą��c�әC(j��)���@Щ���c���еČ��S������ͨÛ���_���ߣ��е����Ї������ǘ����S�����_���ַ��L(f��ng)�U��ȫ���Ⱦ���е�������(sh��)�Hؓ(f��)���ʵľ��_���еČ��S��ҕ��һ�N���ε�ؔ���� ����ȫ��؛��ϵ�y(t��ng)̎��׃�������Ġ�B(t��i)���������Һ������S��ȷ���Ԫ؛�Ž����p߅�Ͷ�߅�Q(m��o)�ׅf(xi��)�h�����d�Ј������Ќ��S���Á�鲻���A(y��)Ҋ��׃�������ϣ�Ҳ�����Á��A��ȫ��؛��Ӱ����� ������ˣ����Ї��������d�Ј���(d��ng)Ȼ���(q��)�� |