�����S��S��U�͌�����ʎ |

|

�l������:12-12-19 08:39:50 Ȫ����^ ����Դ:��؛�Ո� ����: |

|

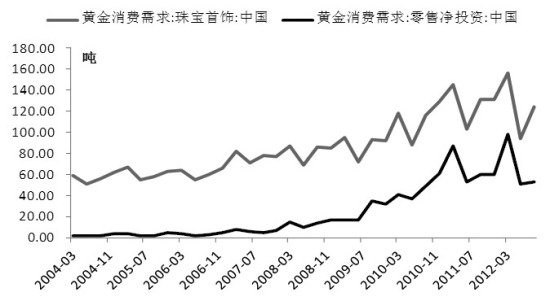

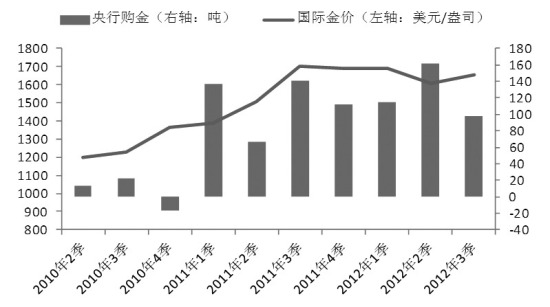

��������؛�žoؔ��������ȫ�����ߵ������{���Ї�������̎������얹̵��A�Σ���؛�����D�ʵ��½����_��ȫ��؛��Ͷ�������L���AӋ2013��ȫ��ͨÛ���������^�挦�S������Ӱ표p���� �����AӋ2013���S��������U�͌�����ʎ�߄ݡ�һ�����S�������ߏ����Ͽ�1900��Ԫ/��˾����ȵ��c�������г��F���¿�1450��Ԫ/��˾һ�����°����S����չ�_������10����Ѯ�r���ص���Ⱦ��r�Ϸ���

����

����2013�ꌒ��؛�������Լ�����ُ���^�m�����S���r�����Խ��������S�����M�����������������S���߳���������������{���AӋ2013���S��������U�͌�����ʎ�߄ݡ�һ�����S�������ߏ����Ͽ�1900��Ԫ/��˾����ȵ��c�������г��F���¿�1450��Ԫ/��˾һ�����°����S����չ�_������10����Ѯ�r���ص���Ⱦ��r�Ϸ��� ��������؛�žoؔ������2013��W���������������{ ����1.�W��Σ�Cϵ�y���L�U�p�������S��Ӱ푺Éą��� �����W��Σ�C���l������ʼ�K�ʬF�gЪ�Ԑ������������S���W�����д�����ֱ��ُ���ļ��i��δ��W��Σ�C���lϵ�y���L�U�Ŀ����½�����������w�F��ؔ���o�s���ƌ��w���������M��Ӱ�ȫ���Q�ף��e�nj���ӡ�����d���ҽ����ɔ_�Mһ�����������@�c�������S���������M���g������Ӱ푡������]���W����߀���ܵ�ؔ���o�s���ۣ��AӋ2013��������������Ո�������^����ܣ�ֻҪ��������Ո�������W�����оͿ���ֱ��ُ�I��������ȯ���@���ஔ��׃����������ɣ������S���r�� ����2.������ؔ�����¡����ƌ���؛������ ����2012�����2013�����������4000�|��Ԫ���՜p��ڡ���������픣����|�l���Ӷ��ʡ����p�_֧��ؔ���o�s��ʩ��������������o����2013��1��1����ǰ�ͳ������pӋ���_��һ�£��t������֧��ؔ���o�s���ߌ�ʹ��������ʧȥ�s6000�|��Ԫ�Y��֧�֣���������˥�ˣ��@����������ؔ�����¡����}��_���ԡ�Ŀǰ���h�ľ����η����ؔ�����¡��Ľ�Q���뽩�֣��W���R�����ķ��������ڴ̼������Լ�Ҫ�����������ć��������������������h����������ע�����p�_֧������W���R��������������ؔ�����¡������lϵ�y���L�U���Ј�����Ԫ�����Č��ܵ���������U��w���Ƅ��S���r���߸ߡ� �����oՓ������ؔ�����¡����}�ܷ������ǰ��Q�����p���ֶ�������ؔ�����ߵČ�ʩ���ȣ��AӋ������������ȡ���oؔ����؛�š����ߣ����ˌ��������{�o����2012���°��������hϢ���h�Ⱥ��Ƴ�QE3��QE4���AӋQE3 ���ٕ����m������3�µף�QE4�����m���L�r�g��6�������ϵ�QE3 Ҏģ���S���r�������������á� ����3.ȫ��؛�����D���½�����ͨÛ���� ����Ŀǰ��ȫ�����������Σ�C�У��W�ޡ��������ձ����Ї������R��ͬ�̶ȵĂ�����������ȫ���Ԃ��յ�����£��W���������_ʼע���Ն��}�Ľ�Q���AӋ2013��W��߀���S�֡��oؔ����؛�š����ߡ����ս����W��Փ������؛�������������lͨ؛��Û�����W��ؔ���o�s���Ї��ķ��خa�{���Լ�������ؔ�����¡����}���տsȫ���w��������ʹ˽�I���Tȥ���ջ��������M������ȫ��؛�����D�ʡ��M��2013��W�����Ҍ��^�m��ʩ����؛�����ߣ���؛�����D�ʵ��½����_��ȫ��؛��Ͷ�������L����ˣ�ͨ؛��Û�������������Բ����@�ͽ����ˌ���؛�����ߌ��S���r���֧�����ȡ� ����4.�^���ξք݄�ʎ������������Ӱ ����2012��ȫ�����ξք����кܶ�_���ԡ�һ�������ʺ͔��������R�����{����һ�����Ϻ��քݰ���ӿ�ӣ��Ж|���Ї���߅�^���ξք݄�ʎ�ı�������������Ӱ��������Ԫ���H��λ�������Ї��͔U���ځ���Ӱ���������Ҫ���ߣ��AӋ2013�����P�^���ξքݸ��ӏ��s�����^���е^�քݾo���Ԍ������S�� ����2012��ǰ�����ȵV�������½� ����2012��ǰ�����Ƚ�V�a����2100.9����ͬ�Ȝp��0.3%����Ͷ�a�����Ŀ�a�������A���Լ��������Ϸǽ�V�T���ǽ�V�a���»���Ҫԭ���Ї���ī���硢���_˹�ͼ��ô��S��a���Mһ�����L��2012��������ؕ�I��15��������������2012��9�µף��V�a��δƽ�}�ױ�����s��145�����V�a�̲�ȡ�ߒ��͜p�IJ��ԣ�1800��1900��Ԫ/��˾�����u���ăr��^����1500��Ԫ/��˾�����V�a���ױ���Ը�͕��½���2012��ǰ��������������1236.5����ͬ�Ƚ�0.3%������������ʎ�Ѓr�����жȲ��ߣ���������ַ������AӋ2013��ȫ��V�a��a���Լ��������������ַ������V�a��Ʒλ�½��Լ������Ŀ�a�������A�ڻ�ʹ�S��a���ʬF�Խ��ĸ�֡� �����°����S�������Ա�����ʢ ����1.2012��ǰ������ȫ���S���������»� ����2012��ǰ������ȫ���S����������3184.5����ͬ���½�7.3%�������������1352.6�����^2011��ͬ���½�9.8%����l������Ͷ�Y�����941.6�����^2011��ͬ�ȴ�18.9%��2012��ǰ������ ETF�����S����������189.2�����^2011��ͬ�����L134%��ȫ������ُ������373.9�����^2011��ͬ�����L8.7%���S�I�Ƽ���������327.2�����^2011��ͬ�Ȝp��6.4%�� ����2.2012���������Ї��S�������»����@ ����2012����������Ї��S�����M�ž�������176.8�����h���½�22%��ͬ���½�8%�����У�������M�»���123.8����ͬ���½�5%��Ͷ�Y����H53����ͬ���½�12%�����֮��Ľ���������״Σ��������ԡ�ͨÛ�����½��Լ����r̎�ڸ�λ���Ї��S�����M�»�����Ҫԭ���⣬�Ї�Ͷ�Y�����T���I�q���I����7�º�8�´֕r�g���r���օ^�g��ʎҲ������Ͷ�Y���� �����M���Ї������������h�@ʾ2013�ꌢ��ȡ�e�Oؔ�����ߺͷ���؛�����ߣ����ط������ľ��~�����Լ���������؛�Ź���Ҏģ���^�m���ƹ̶��Y�aͶ�Y���������y�д����ɫ���AӋ2013���Ї�������̎�������A�Σ���ͨÛ�ͽ����������L���������Ї��S���������L�����^�����Ї�������ʮһ�@�ɂ���Ҫ���S�����M�������Ї��������������S�����Ҫ���ء� ����3.��l������Ͷ�Y�������ž���ETFͶ�Y������ ����2012���l�ͽ���Ͷ�Y���������ž����W���������Sֱ��ُ���ںܴ�̶��Ͼ����˚W��Σ�C���e���y�ИI�������L�U����½����@���S��ı��U����������������Ͷ�Y�����У���l�ٷ�����������@���½���һ���̶��ϱ�ETF�����������L�����������Ž�l�����nj��Ј�����w���������������ġ�������Σ�C�đn�]�͌�ͨÛ�ĉ��������صľC�Ϸ�ӳ���W������؛�����߄t��ʹ�Y�������S��ETF���AӋ2013���l��������߀���ž�����ETFͶ�Y�������L�� ����4.����ُ��߀�����ַ������L ����2012��ǰ����������ُ�������ַ������L���W�����~���Չ����������Ј�������؛�ŵ����ģ�ͬ�r�W����ȡ����؛�������������d����ͨÛ�ĉ������@��ʹ���d�����^�m�����S�����䣬�����Y�a�Ķ��ӻ��Լ����d������������؛�Ň��H����Ȼ�������S��������Ƅ������ٷ��I������������^�m�ɞ�δ���S������Ĉԏ�֧���� ����2013���S���߄��A�y ����2013��ȫ�����Ժ͚W�����Ҍ���؛��������Ӱ��S���r�����Ҫ���ء�����؛�žoؔ��������ȫ�����ߵ������{���Ї�������̎������얹̵��A�Σ���؛�����D�ʵ��½����_��ȫ��؛��Ͷ�������L���AӋ2013��ȫ��ͨÛ���������^�挦�S������Ӱ표p����2013��ȫ���΄���Ȼ�������W��Σ�C�Mһ�����͌��^�m�����S����Ž�lͶ�Y�����W������؛�����ߌ������S��ETF�������������d������������Ԓ�Z���Ŭ��Ҳ���^�m��������ُ���Єӣ��@Ҳ�ǽ�����֧�ν��r����������֮һ��2013���S���Ʒ���������»������С�ӡ���c�߷��ڌ��A�����Ƅ��S���ߏ�����һ���Ⱥ͵��������S���߳��������ϝq����Ŀ������^�� �����AӋ2013���S��������U�͌�����ʎ�߄ݡ���һ���Ȍ����Fһ���ϝq���飬�S������ͻ��1800��Ԫ/��˾���Ͽ���1900��Ԫ/��˾����ȵ��c�������г��F���S���¿�1450��Ԫ/��˾һ��֧�Σ��°��ꌢչ�_������10����Ѯ�S���r�����ٕ��ص���Ⱦ��r�Ϸ����AӋ2013����H���r���\�Ѕ^�g��1450��1900��Ԫ/��˾����؛�\�Ѕ^�g��300��385Ԫ/�ˡ�ȫ�꽨�h���β�����1��2�·�����������Ŀ��λ1900��Ԫ/��˾���S���ߒ��ۣ��·�Ŀ��λ1500��Ԫ/��˾��8�·ݷ���I�룬�AӋ��200��Ԫ/��˾���ϝq���g�� |